(DTCK)투자증권신문은 3월 4일 거래일 이전에 주목해야 할 몇몇 주식에 대한 증권사들의 분석 보고서를 인용했습니다.

HDG 주식에 대한 긍정적인 추천

MB증권(MBS)

Ha Do Group Corporation(HSX: HDG)에 대해 주당 VND32,700의 긍정적인 목표 가격을 추천합니다. 이는 주로 Hong Phong 4의 가치 하향 조정과 Charm Villa Phase 3의 인도 진행이 2025-2026년에서 2025-2027년으로 지연됨에 따른 것입니다. 이에 따라 2025/26년 EPS가 각각 32% 감소/5% 증가할 것으로 조정됩니다. SOTP 가치평가를 요약하자면, 우리는 전기와 사무실 및 호텔 임대에 대해 DCF 방식(WACC: 10.6%)과 자본화율(Caprate: 8.0%)을 적용합니다. 주거용 부동산의 경우 RNAV 방식(10% 할인율)을 사용합니다.

HDG가 적극적으로 대책을 마련했기 때문에 태양광 발전 프로젝트의 최종 처리에 따른 위험이 최소화될 것으로 믿습니다. HDG는 여전히 많은 에너지 프로젝트를 추진하며 수익 증대의 원동력으로 삼고 있으며, 주거용 부동산 프로젝트의 법적 허가 가능성도 보유하고 있습니다.

HDG 주식에 대한 투자 논리: 첫째, HDG는 선도적인 에너지 기업으로, 총 461MW의 포트폴리오에 대해 약 250억 VND/MW의 평균 투자 비용으로 프로젝트를 배치하고 운영할 수 있는 역량을 입증했습니다. HDG는 2025~2030년을 내다보며 현재 발전 용량을 두 배로 늘리겠다는 야심 찬 계획을 유지하고 있으며, 여기에는 손린 수력 발전(15MW), 손남(9MW), 푸옥후 풍력 발전(50MW), 빈자(80MW)를 포함한 주요 프로젝트가 포함됩니다.

두 번째로, 2025~2026년 순이익 복합 성장률은 48%에 달할 것으로 예상되며, 이는 주로 Charm Villa 3단계(약 108세대)의 인도에 따른 것입니다. 특히, HDG는 비주거용 토지에 상업용 주택 프로젝트를 시범적으로 시행하는 데서 큰 혜택을 볼 수 있는 기회를 가지고 있으며, 토지 사용 목적 전환 문제로 인해 사업 프로젝트의 가장 큰 병목 현상이 제거될 것으로 기대됩니다. 하지만 개발자들은 정책이 시행되는 2025년 4월 1일까지 기다려야 합니다. 지금부터 그때까지 정부는 새로운 정책을 시행하기 위한 구체적인 가이드라인과 시범 실시될 프로젝트의 공식 목록을 발표해야 합니다.

셋째, 강력한 재무 건전성은 HDG가 시장 어려움 속에서도 굳건한 입지를 유지하는 데 도움이 되는 핵심 요소입니다. 회사는 효율적인 프로젝트를 보유하고 있으며, 특히 HDG 수력 발전소에 대한 낮은 이자율의 새로운 대출을 협상하는 데 항상 적극적이기 때문에 재정적 비용에 대한 압박을 크게 받지 않습니다.

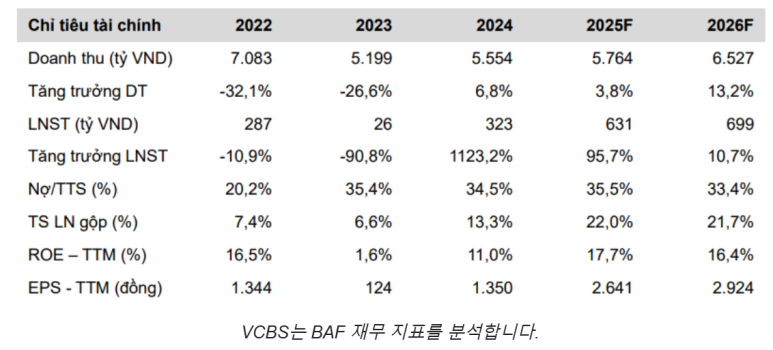

Vietcombank Securities (VCBS): 매수 추천 BAF

VCBS는 다음의 투자 이론을 기반으로 BAF Vietnam Agriculture JSC( BAF ) 주식 매수를 권장하며 , 목표 가격은 주당 36,863 VND입니다.

가축 사육 구조는 점차 소규모 농가에서 대규모 기업으로 전환되고 있습니다. 가축법은 2025년부터 정식 시행될 예정이며, 이를 통해 소규모 농가에서 대규모 기업으로 시장 점유율을 전환하는 과정이 가속화될 것입니다.

돼지고기 가격은 적어도 2025년 하반기까지 계속 상승할 것으로 전망된다. VCBS는 전염병으로 인한 판매와 농장의 방류로 인해 올해 초 돼지고기 공급이 부족해져 살아 있는 돼지의 가격이 약 18% 상승할 것으로 예상하고 있다. 이로 인해 돼지고기 가격은 상반기에 높은 수준을 유지할 전망이다. 그러나 기업들은 시장 점유율 확대를 위해 적극적으로 농장 규모를 확장하고 있으며, 연말까지 공급이 다시 증가할 가능성이 있으며, 이로 인해 살아 있는 돼지의 가격이 약간 하락할 수 있습니다.

무리 확대 및 번식 과정 개선을 위한 노력 덕분에 성장세가 가속화되었습니다. BAF는 2025년에 적극적으로 새로운 농장을 건설하고 번식 회사를 인수·합병(M&A)해 암퇘지 9만 마리, 돼지 165만 마리의 생산 목표를 달성할 예정입니다. 또한 회사는 무위안 그룹과 전략적 협력을 맺고 6층 건물에 돼지 사육 시설을 구축하고, M&A 회사에 투자하며, 농장 운영 과정을 개선하고 있습니다.

Vietcombank Securities (VCBS): 중립 추천 VNM

VCBS는 베트남 유가공업 주식회사(Vinamilk, VNM )에 대해 중립적 평가를 권고하며, 목표 가격은 주당 67,500 VND입니다. 이는 다음의 투자 이론에 근거합니다.

소비는 지속적으로 개선될 것으로 예상됩니다. 2024년 소매 매출은 전년 대비 1.3% 증가하고, FMCG 산업은 긍정적 성장으로 돌아갈 것이며, 유제품 산업도 긍정적인 조짐을 보일 것입니다. 정부의 GDP 성장 목표가 8%로, 소비 부문은 2025년에도 긍정적인 성장을 이어갈 것으로 예상됩니다.

안정적인 이익 마진 예상: VNM의 매출 총 이익 마진은 안정적일 것으로 예상됩니다. 이는 회사가 투입 원료를 장기간 준비하여 비용을 판매 가격에 전가할 수 있기 때문에 투입 분유 가격이 다시 상승했음에도 불구하고입니다.

수년에 걸쳐 안정적인 판매 비용/수익 비율을 보인 효과적인 마케팅 캠페인: 유제품 산업의 부진으로 국내 수익은 크게 성장하지 못했지만, VNM의 신제품 라인은 브랜드 아이덴티티 변경 캠페인을 통해 좋은 성장을 기록했습니다.

해외 시장은 여전히 밝은 전망입니다. 세계 유수의 유제품 브랜드와 협력하여 수출 제품 포트폴리오를 확대하고 다양한 제품 포트폴리오의 강점을 활용함으로써 해외 수익이 계속해서 증가할 것으로 예상됩니다.

BIDV Securities (BSC): HPG 매수 추천

BSC는 다음의 투자 이론을 기반으로 Hoa Phat Group Corporation( HPG ) 주식 매수를 권장하며, 목표 가격은 주당 37,500 VND입니다.

(1) HPG의 강철 생산량은 Dung Quat 2 프로젝트로 인해 2025-2026년 기간 동안 전년 대비 +33%/22% 성장할 것으로 예상됩니다. 그 이유는 다음과 같습니다. (i) 경쟁력 있는 생산 비용, (ii) 대규모 유통 시스템의 이점, (ii) 베트남이 2025년 2월 중국산 HRC 강철에 대한 임시 반덤핑 관세를 승인했으며 3분기에 공식적으로 적용할 것으로 예상됩니다.

(2) 밸류에이션은 사이클 하단 수준입니다. FWD 2025 P/B는 1.3배, FWD 2026 P/B는 1.1배입니다.

(3) 베트남이 2월에 HRC에 대한 임시 반덤핑세를 승인한 이후 HRC 가격 추세가 증가하고 HPG의 총 이익 마진이 향후 개선될 것입니다. BSC는 2025년 평균 HRC 가격이 톤당 550달러(2월 대비 +7%)가 될 것으로 예상합니다.

BSC는 HPG가 2025년에 순수익 180조 7,050억 VND(전년 동기 대비 +30%), 세후이익 18조 1,800억 VND(전년 동기 대비 +50%)을 기록할 것으로 예측하고, 이는 2025년 순이익(EPS) 2,817 VND/주, 2025년 순이익(P/E) 9.8배, 2025년 순이익(P/B) 1.3배가 될 것으로 가정합니다.

CTG 주식 매수 추천

Vietcap 증권 회사 (VCI)

우리는 베트남 주식회사 상업은행(Vietinbank, CTG-HOSE) 주식에 대한 매수 추천을 유지하고 2025-2029년 총 이익 예측을 15.4% 상향 조정함에 따라 목표 가격을 16.3% 상향 조정하여 주당 50,000동으로 책정했습니다.

FY25-29 수익 예측이 증가한 것은 주로 (1) 더 높은 신용 성장을 가정할 때 총 순이자수입(NII)이 10.1% 증가하고, (2) FY25-29에서 총 충당 비용이 4.2% 감소하고 FY24에서 자산 품질이 더 긍정적으로 발전했으며, (3) CTG가 더 높은 수익 성장 덕분에 운영 레버리지를 최적화할 것으로 예상함에 따라 FY25-29에서 총 운영 비용이 4.9% 감소했기 때문입니다.

우리의 새로운 예측은 CTG가 (1) 강력한 신용 성장, (2) 감소된 신용 비용으로 향후 3년 동안 거의 20%의 이익 CAGR을 달성할 수 있음을 보여줍니다.

HHV 주식에 대한 보류 추천

아그리뱅크증권회사(AGR)

2025년은 개발 투자 지출, 특히 공공 투자 지출을 늘리는 해입니다. 이 시기는 고속도로 프로젝트의 핵심 작업 항목을 공사하는 데 가장 적합한 시기로, Deo Ca Transport Infrastructure Investment Joint Stock Company(HHV-HOSE)와 같은 건설 계약자의 건설 수익 개선에 도움이 됩니다.

2월 15일, 교통부는 호치민시와 롱안을 잇는 고속도로를 확장하는 투자 정책을 승인했습니다. 호치민시-중르엉-미투안 구간에서는 데오카 그룹 컨소시엄이 프로젝트 제안에 참여했습니다. 동당-트라린, 후응이-치랑 프로젝트 시행이 긍정적으로 진행되고 있는 것 외에도, HHV는 꽝응아이-호아이년 고속도로 프로젝트의 공사 진행을 앞당기기 위해 노력하고 있으며, 2025년 4월 30일 이전에 3번 터널을 개통하는 것을 목표로 하고 있습니다.

또한, 데오카 그룹은 도시철도 개발 분야로도 사업을 확장하고 있습니다. 최근 HHV는 2025년 2월 말 중국의 주요 건설 회사들과 회동하여 협력 기회를 모색했으며, 도시 철도 부문이 장기적으로 HHV의 수익을 늘리는 데 기여할 것으로 기대했습니다.

(1) 고속도로 교통량이 긍정적으로 증가함에 따라 BOT 통행료 수입이 안정적으로 유지되고 (2) 정부가 공공 투자 지출을 촉진함에 따라 건설 부문이 수혜를 입어 이익 성장을 유지할 가능성이 있으므로 투자자에게는 주당 14,500동의 목표 가격으로 HHV 주식을 보유할 것을 권장합니다.

'베트남 경제,주식,사회,부동산 정보동향 > 베트남 추천주와 배당주 정보' 카테고리의 다른 글

| 2025년3월6일 추천 베트남 주식종목 (0) | 2025.03.06 |

|---|---|

| 2025년3월5일 추천 베트남 주식종목 (1) | 2025.03.06 |

| 2025년3월3일 추천 베트남 주식종목 (0) | 2025.03.06 |

| ★이번주(2025년2월24일~2월28일) 증권사 추천종목의 평가분석 (0) | 2025.03.01 |

| 2025년2월26일 추천 베트남 주식종목 (1) | 2025.03.01 |