증권투자신문은 11월 13일 증권사 회의를 앞두고 주의가 필요한 일부 종목에 대한 분석 보고서를 인용했다.

DBC 주식에 대한 긍정적 추천

MB증권(MBS)

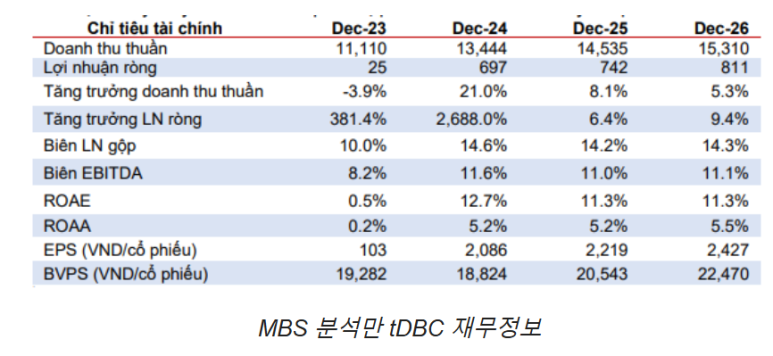

2024년 3분기 다바코 베트남 그룹 합작회사(DBC - HOSE)의 매출은 양돈 부문을 주도하며 3조 5,250억 동(동기간 대비 30% 증가), 순이익 3,120억 동을 기록했습니다. , 24 배 더 많습니다. 9개월간 누적 매출과 순이익은 9조962억동/5300억동을 기록해 같은 기간 70억동의 이익에 비해 크게 개선됐다. 이번 결과는 2024년 전망치의 102%를 달성한 것으로, 예상보다 낮은 축산물 생산비용으로 인해 예상을 뛰어넘는 성과다.

2024년 4분기에는 연말 소비자 수요의 지원으로 돼지 가격이 63,000VND/kg(25% 상승)을 유지할 예정이다. 가축 생산 비용 절감과 함께 높은 돼지 가격을 유지하면 양돈 부문이 2024년 내내 긍정적인 사업 성과를 달성하는 데 도움이 될 것입니다. 또한, 돼지 가격 상승은 농가의 가축 사육률을 자극하여 사업 개선에 도움이 될 것입니다. 돼지 품종 및 동물 사료. 요약하면 DBC 2024년 순이익은 6,970억 VND(x27)에 이를 것으로 추정됩니다.

(1) ASF 전염병은 아직 효과적인 통제 수단이 없어 단기적으로 돼지 공급이 계속 나타나고 있다는 점에서, (2) 밀수 돼지의 출처를 잘 통제할 수 있는 능력이 국내 돼지 공급에 도움이 될 것입니다. 2025~26년에는 흑자가 없을 가능성이 높기 때문에 돼지고기 가격은 VND 60,000 이상의 높은 베이스를 계속 유지하고 있습니다. 2024년 고수익 기반을 바탕으로 돼지 가격이 평균 2% 인상되고 돼지 생산량이 평균 2% 증가하는 2025~2026년 순이익 복합성장률은 8%로 추정된다.

예상보다 낮은 사료 가격 하락에 따른 2024/2025/2026년 조정 EPS가 기존 전망 대비 34%/18%/18% 증가함에 따라 목표주가를 10% 상향 조정합니다. 최근 단기적으로 돼지의 공급원이 풍부한 상황에서 시장의 생돼지 가격 하락의 영향으로 주가가 하락한 것을 볼 수 있습니다. 현재 (1) 전염병 돼지 공급이 둔화되고 (2) 성수기 수요가 증가하는 경우 돼지 가격이 62,000 VND/kg 아래로 떨어지는 것은 어렵습니다. 따라서 지금이 DBC 주식을 투자하고 축적할 적기라고 판단합니다.

아그리세코증권(AGR) : VCG 비중 확대 권고

AGR은 투자 이론에 따라 베트남 건설 및 수출입 공사( VCG )의 주식 비율을 19,500VND/주로 늘릴 것을 권장합니다.

풍부한 수주잔고로 장기 성장동력: 비나코넥스는 건설업계에서 수주잔고가 가장 많은 업체 중 하나이다. 3분기에 VCG의 합작회사는 패키지 4.7(6조3000억VND 상당)과 패키지 4.8(11000억VND 이상 상당)을 수주했는데, 두 패키지 모두 Long 국제공항 건설 프로젝트의 틀 안에 있다.

정부는 남북 고속도로 건설 프로젝트, Long Thanh 공항 등 VCG가 참여하는 주요 프로젝트의 실행 속도를 높이기 위해 공공 투자 지출을 촉진하기로 결정했습니다. AGR은 위 프로젝트가 완료되면 Vinaconex가 수익을 조기에 인식할 것으로 기대합니다. 주요 건설 단계에 들어갑니다. 풍부한 작업량과 2024~2026년 대규모 프로젝트를 수주할 가능성이 있는 건설 부문은 향후 분기에도 여전히 VCG의 주요 수익 기여 부문이자 이익 성장 동력이 될 것으로 예상됩니다.

부동산 시장의 온난화는 토목 프로젝트 수행의 효율성에 긍정적인 영향을 미칩니다. 기업의 추정에 따르면 회사의 토목용 토지 기금은 약 2,000헥타르에 달하며 주로 하노이, 하이퐁 등 인구 밀도가 높은 북부 지역에 집중되어 있습니다. 그리고 꽝닌. Green Diamond 아파트 프로젝트 전체를 넘겨받은 후 VCG의 주거용 부동산 프로젝트 대부분이 시행되고 있습니다. AGR은 Vinaconex의 부동산 사업이 (1) 법적 문제가 점진적으로 해결되면 교외 부동산 시장과 리조트 부동산 시장이 회복되고 (2) 기타 토목 프로젝트가 진행되어 2025~2026년에 더욱 긍정적인 결과를 기록할 것으로 예상합니다. 일정대로 완료되어 주택 가격이 상승하는 상황에서 1급 도시 지역 주민들의 요구를 충족합니다.

Valuation: P/E는 13.x, P/B는 1.3으로 업계 평균(P/E: 20.x, P/B: 1.3x) 및 최근 5년간 평균(P) 대비 크게 낮음 /E: 19.8배; P/B: 1.8배). 따라서 AGR은 투자자들이 VCG 주식의 비율을 높일 것을 권장합니다.

아그리세코 증권(AGR): NKG 팔로우를 권장합니다.

AGR은 투자 이론에 따라 NKG (Nam Kim Steel Joint Stock Company)의 주식을 모니터링하고 목표 가격은 19,500 VND/주를 권장합니다 .

수출 채널은 수입국의 무역 보호로 인해 앞으로도 여전히 많은 어려움에 직면할 것입니다. 2024년 6월부터 현재까지 EU, 미국, 말레이시아 등 베트남의 주요 철강 수출 시장은 반 철강 관련 조치를 취해왔습니다. 베트남 철강에 대한 덤핑 조사. NKG는 매출 구조의 약 70%를 수출하고 있으며 주요 시장은 EU와 북미에 집중되어 있어 이들 국가의 무역 장벽으로 인해 회사의 수출 활동은 계속 어려울 것입니다.

국내 시장은 긍정적인 요인과 나쁜 요인이 혼재되어 있다. 건설경기 회복으로 내수 회복이 예상되고, 연말 착공을 목표로 주요 투자사업이 추진된다. 또한 AD19 사건의 아연도금강판에 대한 베트남의 임시 반덤핑세는 국내 생산량 증대에 도움이 되도록 2025년 1분기 초에 적용될 수 있다. 그러나 이 사업은 여전히 값싼 수입 중국산 철강과의 경쟁에 직면해 있다. 특히 관세청에 따르면 2024년 9월 철강 수입량은 2023년 대비 51% 증가했으며 수입 가격은 7% 감소했습니다. 또한 국내 부동산 기업의 만기 채권 규모는 2024~2025년 하반기에 200조VND 이상으로 추정되며, 이는 현금 흐름에 압박을 가해 프로젝트 진행에 영향을 미칠 것입니다.

AGR은 업계와 기업의 비즈니스 결과를 긍정적으로 뒷받침하는 정보가 나올 때까지 NKG 주식을 모니터링할 것을 권장합니다.

ACB 주식에 대한 중립 추천

MB증권(MBS)

2024년 첫 9개월 동안 Asia Commercial Joint Stock Bank(ACB - HOSE)의 총 영업 이익(TOI)은 24조 9,560억 VND(2.4% 성장)에 이르렀으며, 그 중 순이자 소득(NII)은 11% 증가한 반면, -이자이익(NoII)은 25.6% 감소했습니다. 2024년 첫 9개월 동안 NIM은 30bp 감소했지만, 연초 대비 13.8%의 플러스 신용 성장률(시스템 전체 수준인 7.78%보다 훨씬 높음)이 NII 성장을 촉진했습니다. 신용 제공 비용은 1조 4,580억 VND(1.6% 감소)에 달했습니다. 2024년 첫 9개월 동안의 CIR은 32.7%로 안정적으로 유지되어 세후 이익이 연간 계획의 69.6%에 해당하는 12조 2,440억 VND(1.7% 증가)에 도달하도록 도왔습니다.

우리는 2024년 4분기 NIM과 신용 비용이 2024년 3분기와 동일하게 유지되어 2024년 ACB의 세후 이익이 16조 8천억 VND에 도달하여 전체 연도 계획의 95%를 완료하는 데 도움이 될 것으로 추정합니다.

2025/26년에는 ACB가 2025년 NIM 3.7%를 유지하고 2026년 3.9%로 증가하면서 신용 성장을 연간 20%까지 늘릴 수 있을 것으로 예상합니다. 게다가 소매업에 힘입어 (NFI) 수수료 수익이 반등할 것으로 예상됩니다. 대출 회복은 Noll 성장을 촉진할 것입니다. 대손비용은 향후 2년간 연간 0.28%로 유지되며, 이는 지난 2년간 약 0.34%, 0.30% 수준보다 소폭 낮은 수치입니다. 이에 따라 세후이익은 2025년과 2026년 각각 19.2%, 25.4%로 크게 증가할 것으로 예상된다.

(i) 2024/2025년 PAT 추정치를 13.2%/13.6%로 하향 조정하고, (ii) 2024년 조정 가중치 25%/75% BVPS에 대해 목표 P/B를 1.3배로 유지하는 것을 기준으로 12개월 목표 가격을 수정합니다. /2025. 게다가, 현재 시장 가격이 향후 수익 성장 가능성을 크게 반영하기 때문에 최신 보고서에서는 권장 사항을 긍정적에서 중립으로 낮추었습니다. ACB는 시중은행 중 높은 ROE를 유지하고 있어 장기적으로 보유할 가치가 있다고 판단한다.

DGW 주식에 대한 긍정적 추천

바오비엣증권(BVSC)

2024~2025년 BVSC는 Digital World Joint Stock Company(DGW - HOSE)의 순수익이 각각 14.5%와 8.4% 증가하여 21조 5,530억 VND와 23조 3,650억 VND에 이를 것으로 예상합니다. 세후 이익은 각각 24%와 26.1% 증가한 4,500억 VND와 5,670억 VND으로 예상된다.

BVSC는 DCF 평가 방법을 기준으로 2025년 말 예상 가격이 주당 55,470VND인 DGW에 대해 OUTPERFORM을 권장합니다.

BWE 주식에 대한 추천 보유

BIDV 증권사(BSC)

BSC는 지난 보고서 이후 BWE 주가가 7% 상승했기 때문에 Binh Duong Water - 환경 주식회사(코드 BWE) 주식에 대한 매수에서 보유로 권고사항을 조정했습니다. 2025년 목표 가격은 부분 평가 방법과 승수를 합친 48,300VND/주(2024년 11월 12일 가격 대비 6% 상승)입니다.

투자 이론: 2024년 첫 9개월 동안 빈즈엉의 깨끗한 물 생산량은 8.8% 증가할 것이며 2024년 전체는 1) 파이프라인 확장과 2) 수요 덕분에 8% 증가할 것입니다(2023년은 1% 증가할 것입니다). 산업 고객의 깨끗한 물에 대한 수요가 계속해서 증가하고 있습니다. 계열사의 2024년 첫 9개월 동안 세후 이익은 1,440억 VND(122% 증가)에 도달합니다.

또한 Biwase Long An은 라이센스를 신청하고 있으며 2025년에 Nhi Thanh 수처리 플랜트의 용량을 늘려 총 BWE 용량을 6% 늘릴 수 있습니다. Gia Tan Company는 파이프라인을 확장하고 2025년에 손익분기점에 도달했습니다. CTW 회사의 2024년 수익은 물 가격 인상으로 인해 전년 대비 190% 증가했습니다.

2024/2025년 매출은 4조 1,390억 VND(17% 성장)/4조 3,010억 VND(4% 성장)에 이를 것으로 예상됩니다. 순이익은 7,110억 VND(3.3% 증가)/8,240억 VND(16% 증가)에 이를 것으로 예상됩니다.

'베트남 경제,주식,사회,부동산 정보동향 > 베트남 추천주와 배당주 정보' 카테고리의 다른 글

| 11월 15일 추천 베트남 주식종목 (7) | 2024.11.15 |

|---|---|

| 11월 14일 추천 베트남 주식종목 (7) | 2024.11.14 |

| 11월 12일 추천 베트남 주식종목 (0) | 2024.11.12 |

| 11월 11일 추천 베트남 주식종목 (0) | 2024.11.10 |

| 베트남주식 배당소식] 11월11일~11월15일 주간 배당금 확정 일정. (6) | 2024.11.09 |