증권투자신문은 11월 8일 증권사 회의를 앞두고 주의가 필요한 일부 종목에 대한 분석 보고서를 인용했다.

HDG 주식에 대한 긍정적인 추천

바오비엣증권(BVSC)

BVSC는 주로 Hong Phong 4 프로젝트의 평가 조정으로 인해 하도그룹 합자회사(HDG – HOSE) 주식의 새로운 목표 가격을 가장 최근 보고서에 비해 2% 하락한 32,000 VND/주로 업데이트했습니다. 평가일을 2024년 말로 연기한 것이 긍정적인 영향이다.

현주가 대비 15.1%의 상승여력이 있어 HDG에 대해 OUTPERFORM을 계속 추천한다. 우리가 HDG를 좋아하는 이유는 이 회사가 귀중한 자산으로 구성된 대규모 포트폴리오, 효율적으로 발전소를 운영하고 부동산과 에너지 모두에서 비즈니스 결과를 성장시킬 수 있는 충분한 공간을 갖춘 기업이기 때문입니다.

또한, 참 빌라(Charm Villas) 3단계 출범과 다른 토지(HDG가 명명된 경우)에 상업용 주택 프로젝트를 시행하기 위한 시범 초안에 대한 정보는 가까운 시일 내에 주가에 긍정적인 영향을 미칠 것입니다.

STK 주식 매수 추천

DSC증권 회사

2024년 3분기 센추리섬유합자회사(STK-HOSE)의 영업실적은 느린 주문회복 속도와 자동제품검사라인 관련 오류로 인해 예상보다 부진한 실적이 지속됐다.

2024년 첫 9개월 동안 누적된 STK의 순수익과 세후 이익은 각각 8,760억 달러(동일 기간 동안 18% 감소)와 270억 달러(52% 감소)에 도달했습니다. 이로써 STK는 올해 매출계획의 32%, 세후이익 목표의 9%만을 달성했다.

여전히 경영활동에 많은 어려움을 겪고 있지만 (1) 연말을 기점으로 주문량이 크게 회복되어 내년 초부터 유니텍스 공장이 최대가동이 가능할 것으로 예상되며, (2) STK의 저평가로 인해 저평가될 것으로 예상된다. DSC는 2025년 STK의 목표 가격을 합리적인 P/S 비율 1.7에 해당하는 32,000VND/주로 설정했습니다. 번, 또한 이 주식을 구매하는 것이 좋습니다.

BMP 주식 추천 살펴보기

DSC증권 회사

올해 첫 9개월 말까지 Binh Minh Plastic Joint Stock Company(BMP - HOSE)는 수익 계획의 64%, 올해 수익 계획의 74%만을 완료했습니다. DSC는 2024 회계연도에 순이익이 5조 1,130억(동일 기간 동안 1% 감소)에 도달하고 세후 이익이 1조 400억(0.1% 감소)에 이를 것으로 추정합니다.

가정에 근거: (1) 부동산 및 공공 투자 산업은 특히 남부 지역에서 확장 및 회복됩니다. (2) 투입재료(플라스틱수지) 가격 약세로 이익마진이 여전히 높은 기저를 유지하고 있다. (3) 시장 점유율을 잃을 위험이 줄어듭니다. DSC는 2025년 사업 결과의 평균 성장을 예측하며 순이익과 세후 이익이 각각 5조 9,500억(16% 성장)과 1조 710억(3% 성장)에 이를 것으로 예상합니다.

이후 DSC는 2025년 목표 가격 범위를 주당 147,500VND으로 평가하고 모니터링을 권고했는데, 이는 예상 P/B 가치의 3.7배에 해당합니다.

DGC 주식 매수 추천

비엣캡증권(VCI)

목표주가를 134,000VND/주로 10% 조정하고 Duc Giang Chemical Group Joint Stock Company(DGC – HOSE)에 대한 투자 추천을 긍정적에서 매수로 조정했습니다. 우리의 더 높은 목표 가격은 2025년 중반부터 2025년 말까지 목표 가격 업데이트의 긍정적인 성과로, 2025~27년 소수 주주 혜택 이후 프로젝트의 총 세후 수익률이 12% 감소한 것을 능가합니다.

2024/2025/2026년 소액주주 지분을 제외한 세후 예상 이익을 6%/11%/13% 감소하도록 조정하고, (1) 2024년 농업인산 생산량 감소 및 (2) 평균판매가격(ASP)을 예측합니다. 2025/26년에는 더 천천히 회복됩니다. 그러나 새로운 소수 주주 지분 이후의 세후 이익 예측은 여전히 크게 증가하여 2025/2026년에 37%/22%에 도달합니다.

우리는 DGC의 에탄올 생산 시설이 2024년 4분기에 가동되고, 소다-염소 프로젝트가 2025년 4분기에 가동될 것이라는 가정을 유지합니다.

MB증권(MBS): HSG에 대한 긍정적 추천

MBS는 투자 이론을 바탕으로 Hoa Sen Group Joint Stock Company( HSG )의 주식, 목표 가격 24,800VND/주를 적극적으로 추천합니다.

MBS는 수요 증가에 힘입어 열연아연도금강판(HDG)의 내수 및 수출 가격이 2025년부터 회복될 것으로 예상했다. HDG에 대한 반덤핑세는 중국산 철강과 베트남산 철강 간의 가격 차이를 줄여 HSG가 시장 점유율을 높이는 데 도움이 됩니다. MBS는 HSG의 시장 점유율이 2025~2026년에 30%/31%(2024년 29%에서)로 증가할 것으로 예측합니다.

순이익은 물량 증가(6%/8% YoY)와 반덤핑 적용에 따른 매출총이익률(동기간 0.4/0.6%포인트) 증가로 전년 동기 대비 70%/52% 증가할 것으로 예상된다. 세.

밸류에이션 측면에서는 철강 사이클 확장 국면에서 HSG의 과거 2사이클 평균 P/B(1.0 vs. 1.3)보다 낮게 평가되고 있다. 또한 2025년 P/E는 9.0(이전 2주기 평균보다 약 10포인트 낮음)으로 하락할 것으로 예상됩니다.

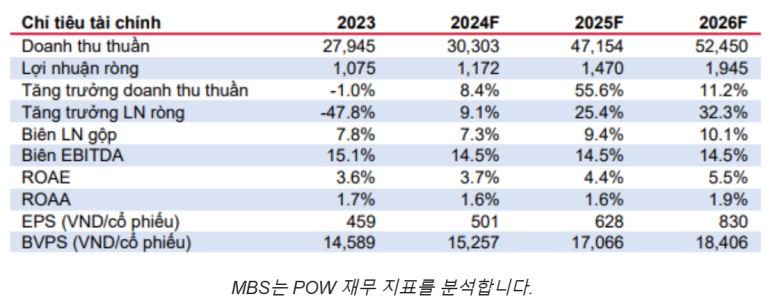

MB증권(MBS): POW에 대한 긍정적 추천

MBS는 투자 논문을 바탕으로 PetroVietnam Power Corporation( POW ) 의 주식에 대해 목표 가격 14,900VND/주에 대해 긍정적인 추천을 했습니다.

선도적인 가스 및 발전 기업으로, 정부의 장기 투자 전략의 혜택을 받아 지금부터 2035년까지 LNG 가스 및 전력 개발에 중점을 두고 있습니다. POW는 대규모 LNG 가스 발전 프로젝트에 대한 투자 계획 덕분에 입지를 강화할 수 있는 유리한 기회를 가지고 있습니다. LNG Nhon Trach 3&4(1,600MW - 2024~2025년) 및 LNG Quang Ninh(1,500MW - 2029~2030년)을 포함한 주요 국가 프로젝트 목록에 포함되었습니다.

주요 중기 수익 성장 동력은 2025년부터 가동되는 Nhon Trach 3&4에서 비롯됩니다. 이 프로젝트는 2024년 10월 공식적으로 PPA에 서명했으며, 이는 가격 메커니즘, 현장과 관련된 장애물 제거와 관련된 일련의 과감한 조치 이후 중요한 진전을 이뤘습니다. 통관 및 자본 약정. MBS는 Nhon Trach 3&4가 2026년부터 2027년까지 POW의 성장 동력이 될 것으로 기대합니다.

공장의 생산량 동원 전망은 2024년부터 개선되어 2024~2026년 세후 이익 성장을 CAGR 30%에 도달하도록 지원할 것입니다. (1) MBS는 경기 회복의 맥락에서 높은 수준의 지속적인 부하 증가를 예상합니다. 생산수요; (2) 전기 가격 인상 이후 EVN의 재정적 압박이 개선되었으며, 가스 전력과 같은 고가 전력원의 개선된 동원 계획을 부분적으로 지원했습니다.

현재 주가는 P/B 0.8배 수준으로 발전사업자 평균(1.5배) 대비 크게 낮다. MBS는 POW가 매력적인 밸류에이션을 갖고 있으며 2025년에 예상되는 사업 회복과 강력한 생산능력 성장 잠재력이라는 맥락에서 장기 투자 관점에서 합리적인 선택이라고 믿고 있습니다.

SSI 증권: HPG 매수를 권장합니다.

SSI는 투자 이론에 따라 Hoa Phat Group Joint Stock Company( HPG )의 주식을 매수할 것을 권장합니다. 목표 가격은 주당 31,700VND입니다.

단기적으로는 최근 철강 가격 회복, 소비 증가, 신규 공장 기여 전망 등이 주가를 뒷받침하는 요인이 될 것이다.

3분기 매출과 순이익은 철강 소비가 39% 증가한 덕분에 같은 기간 각각 19%, 51% 증가한 34조VND와 3조200억VND를 기록했다. 농업과 부동산 부문의 이익은 206% 증가한 5,830억 VND으로 분기 전체 이익의 19.3%에 해당한다. 반면, 열연 생산량은 중국과의 치열한 경쟁과 수출 채널 감소에도 불구하고 4% 소폭 증가하는 등 안정적인 모습을 보였다.

SSI는 2024년 순이익 전망을 87% 증가한 12조 8천억 VND으로 유지하고, HRC 생산량이 66% 증가하여 520만 톤에 도달할 것으로 예상됨에 따라 2025년 순이익을 15조 7천억 VND에서 15조 9천억 VND으로 24% 증가한 조정합니다. Dung Quat 2호기의 첫 용광로가 2024년 12월 가동에 들어갑니다.

또한, 건설용 철강 수요도 하노이와 호치민시 신규 주거용 부동산 매매 건수가 예상되는 등 부동산 시장 회복에 힘입어 긍정적인 성장이 기대된다. 2024년 호치민시는 2023년 낮은 기준 수준에 비해 2배가 될 것이다.

'베트남 경제,주식,사회,부동산 정보동향 > 베트남 추천주와 배당주 정보' 카테고리의 다른 글

| 베트남주식 배당소식] 11월11일~11월15일 주간 배당금 확정 일정. (6) | 2024.11.09 |

|---|---|

| ★이번주(11월4일~11월8일) 증권사 추천종목의 평가Review (7) | 2024.11.09 |

| 11월 7일 추천 베트남 주식종목 (1) | 2024.11.07 |

| 11월 6일 추천 베트남 주식종목 (4) | 2024.11.05 |

| 11월 5일 추천 베트남 주식종목 (2) | 2024.11.05 |