다우투충코안 신문은 2월 12일 거래일 전에 주목해야 할 일부 주식에 대한 증권사 분석 보고서를 인용했습니다.

NLG 주식 매수 추천

Vietcap 증권 회사 (VCI)

우리는 Nam Long Investment Corporation (NLG)에 대한 매수 추천을 유지하고 목표 가격을 3.5% 낮춰 주당 47,000 VND로 수정합니다. NLG는 브랜드 평판, 개발 협력 전략, 중급 상품, 주요 프로젝트에서 예상되는 긍정적인 법적 진전 등을 감안할 때 이러한 성장세를 활용할 좋은 위치에 있으며, 2025년에는 주요 부동산 거래가 긍정적으로 증가할 것으로 예상합니다.

목표 가격이 낮아진 것은 주로 이즈미 시(예상 회수 기간 수정)와 사우스게이트(예상 매각 기간 연장)에 대한 가치 평가가 낮아진 데 따른 것입니다.

우리는 소수 지분 이후 FY25 순이익 예측을 12% 상향 조정하여 VND674bn(+32% YoY)으로 했습니다. 이는 (1) 이즈미 시에서 후속 지분 매각으로 예상되는 매각 이익(소수 지분 이후 FY25 순이익 예측의 40% 기여)을 가정한 것, (2) 아카리 시 2단계의 빠른 인계와 4분기 사우스게이트 매각이 예상보다 낮았던 2024년 말 미처리 잔고가 이전에 예측했던 것보다 낮았던 것(3)을 상쇄한 것, 그리고 (4) 칸토와 사우스게이트 프로젝트가 FY25 인계에 가장 크게 기여할 것이라는 우리의 예측을 유지하기 때문입니다.

KDH주식 매수 추천

Agriseco Securities Company (AGR)

2024년 4분기에 Khang Dien Housing Investment and Trading Joint Stock Company(KDH-HOSE)의 영업 실적은 급격히 증가하여 매출은 같은 기간보다 4.3배 높은 2조 630억 VND에 달했고, The Privia에서 판매된 아파트의 약 60%가 인도된 덕분에 순이익은 6.2배 증가했습니다. KDH는 2024년 전체 연도 누적으로 8,030억 VND(전년 동기 대비 +10%)의 세후 이익을 기록했으며, The Privia와 Classia 프로젝트의 인도 덕분에 이익 계획을 초과했습니다.

에메리아와 클라리타의 두 가지 구성 요소로 구성된 포레스타 칸디엔 프로젝트는 KDH가 케펠과 협력하여 구현합니다. 진행 상황을 살펴보면, 이 프로젝트는 껍질과 인프라의 건설을 완료하였고, 예상 가격은 m2당 2억~2억 5천만 VND로, 첫 번째 빌라 230채를 판매할 준비를 하고 있습니다. 해당 제품은 도심의 저층 부동산 시장에서 높은 흡수율(65% 이상)을 보일 것으로 기대됩니다. HCM이 회복되었습니다. 이 두 프로젝트 덕분에 KDH의 2025~2026년 매출은 각각 90%, 30% 성장할 것으로 예상됩니다. 두 프로젝트의 세후 이익은 2025년~2026년 동안 KDH에 2조 5,000억 VND를 기여할 것으로 추산됩니다. 또한 KDJ는 상반기에 The Privia 프로젝트의 나머지 아파트 인도로 인한 수익을 기록할 것으로 예상됩니다.

재정 상황: KDH는 만기 채권을 1조 1,000억 VND로 구조 조정하고 부동산 프로젝트를 개발하기 위해 장기 부채를 늘렸습니다. 2024년 12월 31일 기준 미상환 대출금은 7조 980억 VND로 기록되었으며, 이는 연초 대비 12% 증가한 수치입니다. 하지만 순현금이 3조 9500억 VND로 유지되고, 증자 과정 이후 부채 대 자본 비율이 약 0.3배인 점을 감안하면 KDH의 재무 상황은 여전히 안전하다고 평가합니다.

대규모 토지 기금 덕분에 중장기적 전망이 밝다. KDH는 도시 동부 지역에 600헥타르가 넘는 토지 기금을 소유하고 있다. 호치민시 12월 31일 현재 탄타오, 에메리아, 클라리타, 솔리나, 그린 빌리지, 퐁푸 2 주거 지역, 빈중 산업단지 프로젝트의 재고는 연초 대비 18% 증가한 22조 1,800억 VND에 달했습니다. 이러한 프로젝트는 모두 가격 인상 가능성이 있는 프로젝트로, KDH의 장기적 성장을 촉진할 것으로 기대됩니다.

KDH는 케펠, 에메리아, 클라리타와 함께 두 개의 합작 프로젝트를 개발하고 있으며, 이를 통해 향후 2~3년 내에 KDH의 사업 실적이 향상될 것으로 기대됩니다. 이 기업은 도시 동부의 주요 지역에 600헥타르 규모의 토지 기금을 소유하고 있어 중장기적 성장의 잠재력을 갖추고 있습니다. 호치민시 따라서 KDH 주식 매수를 추천하며, 목표 가격은 주당 42,000 VND(현재 가격 대비 상승 23%)입니다.

ACB증권(ACBS): 매수 추천 HHV

ACBS는 Deo Ca Transport Infrastructure Investment JSC의 주식 매수를 권고합니다.( HHV ), 투자 이론에 따른 목표 가격은 주당 16,000 VND입니다.

HHV는 2024년 4분기 사업 실적(KQKD)을 발표했는데, 매출은 1조 1000억 VND(전년 동기 대비 +17%), 세후이익(LNST)은 955억 VND(전년 동기 대비 +86%)이었습니다. HHV는 1년 누적으로 3조 3,080억 VND(전년 동기 대비 +23%)의 매출을 달성했고, 세후 이익은 4,050억 VND(전년 동기 대비 +22%)를 기록하여 계획의 114%, ACBS 예측의 109%를 달성했습니다. HHV의 성장에 가장 크게 기여한 것은 BOT 통행료 징수와 건설이라는 두 가지 주요 사업 부문입니다.

이 중 BOT 수입은 톨게이트를 통한 교통량 증가(톨게이트에 따라 7%에서 28%로 증가)와 재정 계획에 따른 도로 서비스 수수료 가격 인상 덕분에 1조 9,130억 VND(전년 동기 대비 +22%)에 도달했습니다. 건설 및 설치 부문은 Quang Ngai-Hoai Nhon, Cam Lam-Vinh Hao, Lien Chieu 항구 연결 도로, Binh Dinh 해안 도로 등 주요 프로젝트의 건설 진행이 가속화되어 1조 1,510억 VND(전년 동기 대비 +10%)의 수익을 기록했습니다.

HHV의 2024년 총 이익 마진은 2023년과 동일한 약 40%로 안정적으로 유지될 것입니다. 구체적으로, BOT 부문은 교통량 증가와 역에서의 통행료 징수 덕분에 61.8%에서 65.5%로 증가하여 개선되었습니다. 건설 부문은 매출 총 이익률이 9.8%에서 6.5%로 감소했습니다. 이는 HHV가 2024년에 시행하는 프로젝트가 지정 프로젝트이고 건설 기술이 덜 복잡하여 같은 기간보다 이익률이 낮기 때문입니다.

HHV가 연말까지 기록한 미처리 공사 잔액은 2조 5,000억 VND가 넘었는데, 이는 건설 및 설치 수익보다 약 2.5배 높았습니다. 이는 회사가 프로젝트가 완료 단계에 진입하는 2025~2026년에도 성장을 계속 기록할 수 있는 기반이 됩니다. HHV는 2025년에 Quang Ngai-Hoai Nhon 프로젝트를 연말까지 완료하고 Dong Dang-Tra Linh 프로젝트의 시행을 촉진하는 데 집중할 계획입니다. ACBS는 2025년에도 거의 변동이 없을 것으로 예상하며, 추정 매출은 약 3조 7,920억 VND(전년 동기 대비 +14.6%)에 달하고 세후 이익은 4,200억 VND(전년 동기 대비 +9.9%)을 넘을 것으로 예상합니다.

ACB증권(ACBS): 매수 추천 CTD

ACBS는 투자 이론을 기반으로 Coteccons Construction Joint Stock Company( CTD ) 주식 매수를 권장하며, 목표 가격은 주당 96,000 VND입니다.

2024년 하반기에 CTD는 11조 6,450억 VND(전년 동기 대비 +19%)의 수익을 기록했습니다. 이는 주로 The Infinity, Ecopark Sky Forest, Suntory Pepsico 공장, Thuy Van 도로 재건축 프로젝트 등의 건설 부문(전체 수익의 98% 차지)에서 발생했습니다. 세후이익은 1,990억 VND(전년 동기 대비 47% 증가)를 기록하여 계획의 47%, ACBS 예측의 70%를 달성했습니다.

하반기에 CTD가 체결한 신규 계약 규모는 16조 8,000억 VND에 달해 연간 계획의 58% 이상을 완료했고, 12월말 현재 총 백로그 규모는 35조 VND에 달했습니다. 특히, Vingroup, Sun Group, Ecopark, Capital Land 등 주요 파트너들이 CTD와 새로운 계약을 계속 체결함에 따라 "반복 판매" 전략이 여전히 효과적인 것으로 입증되고 있습니다. 이들 파트너들의 프로젝트에서 발생하는 수익 비중은 수주한 프로젝트 총 수의 약 70%를 차지합니다.

4분기에 CTD는 2022년 1월 14일에 발행된 3년 만기 채권에 대해 원금 4,320억 VND와 이자 200억 VND 이상을 지불했습니다. 지급 후 CTD에는 채권 부채 잔액이 없으며, 남은 주요 대출은 단기 대출입니다. 현금 및 현금성자산 잔액은 2조 4,780억 VND 이상으로 높은 수준을 유지했습니다. 순부채/자본 비율은 하반기에 7%에서 2%로 개선되었고, CTD는 여전히 건설업계에서 순부채 비율이 가장 낮은 기업이었습니다.

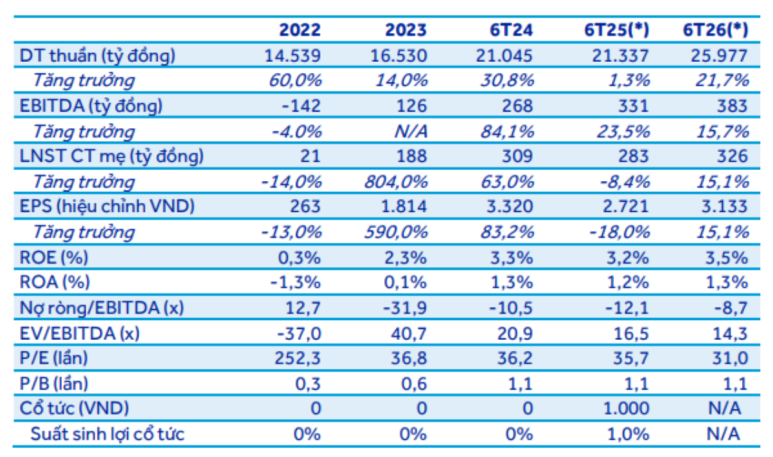

ACBS, CTD 재무지표 분석

Agriseco Securities (AGR): VGC 가중치 증가 권장

AGR은 Viglacera Corporation - JSC ( VGC ) 주식 의 비중을 늘릴 것을 권장하며 , 투자 이론을 기반으로 주당 목표 가격을 58,000 VND로 책정했습니다.

2025년 사업전망은 부동산 및 건자재업 회복으로 성장할 전망: (1) 산업단지(IP) 부동산 임대업 부문이 인도면적 및 토지임대료 상승으로 회복되고, (2) 부동산업 부문이 김정일 신도시 내 사회주택 매각으로 매출이 발생할 전망, (3) 부동산 시장 개선으로 건자재업(유리, 벽돌) 부문이 회복되면서 매출이 더욱 긍정적으로 전망된다. VGC는 2025년 사업을 성장시킬 계획이며, 2024년 계획 대비 매출은 8% 증가하고 세전 이익은 57% 증가할 것입니다.

2025년 투자철회 스토리: VGC가 국영 투자철회 컨설팅 계약자를 선정함에 따라 건설부의 투자철회 절차가 신속하게 진행되고 있습니다. 건설부는 VGC의 나머지 38.6% 자본을 처분할 계획입니다. VGC의 매각 역시 국가 일반 정책의 일부이며, 이를 통해 기업들이 새로운 산업단지를 개발하기 위해 재정을 조달하는 데 도움이 될 것으로 기대됩니다.

산업단지 토지 기금 확대로 인한 장기적 잠재력: VGC는 현재 총 면적이 4,600헥타르인 15개의 산업단지를 소유하고 있으며, 약 850헥타르 규모의 상업용 토지 기금을 임대할 준비가 되었습니다. 모든 산업단지는 삼성, 폭스콘, 앰코, BYD 등 대기업의 투자를 유치하고 있습니다. VGC는 또한 2025년까지 2,000~3,000헥타르 규모의 산업단지 20곳으로 총 수를 늘리는 목표로 전국에 새로운 토지 자금을 지속적으로 확대하고 있습니다. VGC는 2024년에 송콩2산업단지(296헥타르), 독다짱(288헥타르), 쩐옌1단계(54.59헥타르) 등 총 면적이 약 640헥타르에 달하는 3개의 새로운 산업단지 개발 승인을 받았습니다. 위 프로젝트는 2025년에 공사가 시작되어 2026-2027년에 가동될 예정입니다. 이를 통해 VGC가 산업단지 부동산 부문에서 장기적으로 성장할 수 있는 잠재력을 유지하는 데 도움이 될 것입니다.

GAS 주식에 대한 가중치 증가에 대한 권장 사항

Agriseco Securities Company (AGR)

PV GAS는 매출 24조 9,610억 VND(전년 동기 대비 +11%), 세후 이익 2조 520억 VND(전년 동기 대비 -26%)를 기록했는데, 이는 매출원가와 경영비용이 급격히 증가했기 때문입니다. 또한, 세계 원유 가격의 하락 추세와 2024년 4분기 건조가스 및 LNG 소비 감소도 작년 같은 기간에 비해 이익이 감소한 이유 중 하나였습니다. 2024년 전체 누적 순수익은 103조 6,040억 VND(전년 동기 대비 +15%)에 달했고, 세후이익은 10조 5,900억 VND(전년 동기 대비 -10%)에 달했습니다. 이에 따라 회사는 2024년 매출 계획의 148%, 이익 계획의 183%를 완료했습니다.

LNG 수익 성장 동인: 남콘손, 쿠롱 등 기존 가스전의 생산량이 점차 감소함에 따라 국내 천연가스 공급은 앞으로도 계속 감소할 것으로 예상됩니다. 이러한 상황에 직면하여 PV GAS는 베트남이 청정 에너지로 전환하고 석탄 의존도를 낮추겠다는 의지를 보여주는 맥락에서 안정적인 공급을 보장하기 위해 LNG 수입 및 유통 전략을 추진하고 있습니다. PV GAS는 2023년 말에 LNG Thi Vai 항구 창고 1단계를 가동한 후 항구 창고를 연간 300만 톤/m3의 가스로 확장할 계획이며 2026년에 완료할 것으로 예상합니다. 또한 2025년 2분기와 3분기에 상업적으로 운영될 예정인 Nhon Trach 3 & 4 LNG 발전소는 PV GAS가 2025년에 LNG 사업을 계속 홍보하고 소비 생산량 증가를 지원하며 회사 수익에 긍정적으로 기여할 수 있는 원동력이 될 것입니다.

블록 B-오 몬 프로젝트는 1,070억 m3의 가스 매장량을 보유하고 있으며 2026년 가동이 예정되어 있으며, 연간 50~60억 m3의 가스를 공급합니다. 2024년 9월 말, Block B-O Mon이 공식적으로 공사를 시작하였으며 EPCI#1 및 EPCI#2 패키지의 전반적인 진행 상황은 매우 긍정적이어서 프로젝트가 제때 가동될 것으로 예상됩니다. PV GAS는 Block B 가스 파이프라인 프로젝트에 자본금의 51%를 투자합니다. 이 프로젝트가 2026년에 가동되면 GAS의 가스 생산량은 연간 최소 40% 증가할 것으로 예상되며 회사의 장기적인 수익 개선을 지원할 것입니다.

LNG 사업 부문을 육성함으로써 중장기적으로 이익이 증가할 가능성이 있고, 현재 P/E와 P/B가 모두 5년 주가 평균보다 낮아 주가 평가가 매력적인 수준으로 할인되었습니다. 투자자들에게는 시장 조정기에 GAS 비중을 늘리고 목표 가격을 주당 80,000동으로 책정할 것을 권장합니다.

2025년2월12일 추천 베트남 주식종목

다우투충코안 신문은 2월 12일 거래일 전에 주목해야 할 일부 주식에 대한 증권사 분석 보고서를 인용했습...

blog.naver.com

'베트남 경제,주식,사회,부동산 정보동향 > 베트남 추천주와 배당주 정보' 카테고리의 다른 글

| 2025년2월14일 추천 베트남 주식종목 (0) | 2025.02.18 |

|---|---|

| 2025년2월13일 추천 베트남 주식종목 (0) | 2025.02.18 |

| SHS] VN-Index는 2월에도 계속 축적되며 장기 추천 코드를 추천합니다. (2) | 2025.02.16 |

| 2025년2월11일 추천 베트남 주식종목 (0) | 2025.02.16 |

| 2025년2월7일 추천 베트남 주식종목 (0) | 2025.02.09 |