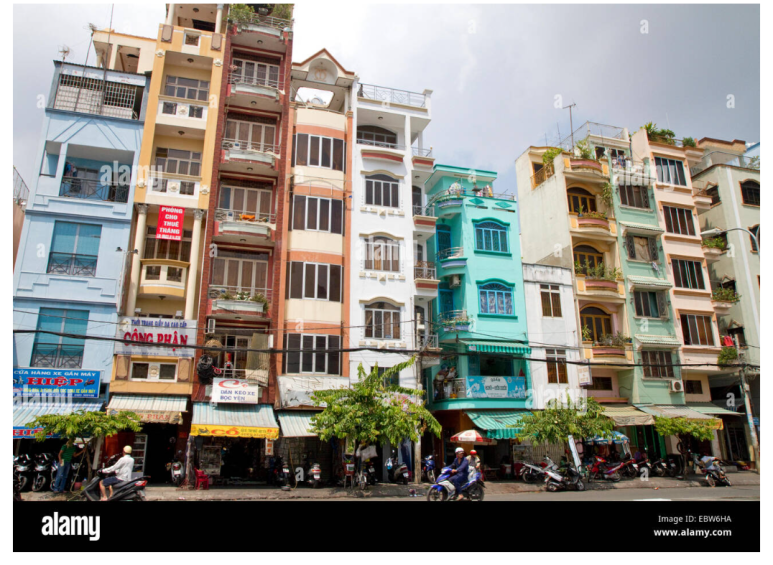

현재 하노이와 호치민시의 3천만 VND/m2의 아파트 가격은 더 이상 구할 수 없고 대신 5천만 VND/m2 이상의 가격으로 인기가 있기 때문에 많은 사람들의 우려가 있습니다.

2024년 말 베트남 부동산 중개인 협회가 주최한 "베트남 부동산 시장은 새로운 시대로 들어갈 준비가 되어 있습니다" 포럼에서는 베트남의 주택 가격이 매우 불합리하다는 의견이 많았습니다.

하노이는 2025년 사회주택 건설의 진전을 가속화할 것이다.

'낮과 밤 쟁기질'도 집 사기 어렵다

Le Xuan Nghia 박사는 국제통화기금(IMF)의 권고에 따르면 침실 2~3개 아파트의 평균 가격은 근로자의 30년 소득보다 높을 수 없다고 말했습니다. 평균소득 근로자가 2~3개 침실 아파트를 구입하기 위해 30년 이상의 급여를 지출해야 한다면 부동산 시장이 '거품' 조짐을 보이고 있다는 뜻이다. 그러나 베트남에서는 주택 가격이 오랫동안 소득 30년을 초과했습니다.

최근 몇 년 동안 주택 가격, 특히 대도시 아파트 가격은 높은 수준을 유지했을 뿐만 아니라 지속적으로 상승했습니다. 2024년 하노이에서는 아파트 가격이 급격하게 상승했고, 대부분 새로 출시된 프로젝트의 가격은 7천만 VND/m2 이상입니다(2022년에는 약 4천만~5천만 VND/m2가 될 것입니다). 국가재정통화정책자문위원회 위원인 Can Van Luc 씨는 베트남의 주택 가격이 다른 국가보다 훨씬 높다는 점을 인정했습니다. 부동산 조사 전문 기관의 최신 조사를 인용하면서 Luc 씨는 평균 소득 가구가 집을 구입하기 위해 일하는 데 23.5년이 걸리는 반면, 세계 평균은 14년이라고 말했습니다.

뤽 씨가 부동산 시장 침체가 반드시 자본 부족 때문만은 아니라고 말한 점은 주목할 만하다. 2024년 9월 말 기준 부동산신용은 2023년 말 대비 9.15% 증가해 시장 평균보다 높았다. 특히 투자자에 대한 대출은 16% 증가한 반면, 주택 구입을 위한 대출은 약 4.6% 증가하는 데 그쳤다.

"여기서 가장 중요한 문제는 자본이 아니라 주택 가격이 너무 높게 오르고 사람들이 집을 사기 위해 돈을 빌릴 준비가 되어 있지 않다는 것입니다." - Luc 씨는 말했습니다.

집값이 너무 높아 많은 사람들, 특히 젊은이들이 '정착하고 취업'이라는 꿈을 포기하게 만들고 있습니다. 이는 사회보장사업에 있어 매우 크고 어려운 문제이다. 신규 공급 가격이 점점 더 비합리적인 수준으로 책정되고, 실제 가치에 비해 불균형하며, 대다수 사람들의 지불 능력을 점점 더 넘어서는 경우, 주택 문제는 더욱 심각해질 것입니다.

베트남부동산중개인협회(VARS) 대표에 따르면 주택가격이 오르면서 주택임대료도 상승해 사람들의 생활비에 부담을 주고 있다고 한다. 밤낮으로 쟁기질을 해야 한다고 해도 집을 살 돈이 여전히 매우 어렵습니다. 월세와 생활비가 월급의 거의 전부를 '삼키고' 많은 젊은이들이 '결혼을 두려워하고 출산을 게으르게' 만들고 있다.

집값을 낮추는 방법은?

이는 특히 대도시에 사는 많은 사람들의 질문이자 관심사이자 꿈이기도 합니다.

Can Van Luc 씨에 따르면 가장 좋은 해결책 중 하나는 주택 공급, 특히 사회 주택 공급을 늘리는 것입니다. 특히, 문제가 있거나 수년 동안 밀리고 방치된 부동산 프로젝트를 신속하게 제거하고 해결하는 것이 필요합니다.

"초기 다낭에서만 프로젝트 수는 약 200조 VND, 약 80억 달러에 달합니다. 정리되면 공급량이 엄청나게 많아 투자자들도 높은 가격에 팔릴 것입니다. 더 매력적입니다." - Luc 씨는 현재 많은 정보와 데이터가 존재하기 때문에 부동산 시장을 투명하게 만들기 위해서는 토지, 부동산, 주택에 대한 동기식 데이터베이스를 곧 구축해야 한다고 강조하며 말했습니다. 이 시장에서는 다릅니다.

낙관적인 관점으로 Luc씨는 많은 새로운 정책이 실현되었다고 말했습니다. 기본적으로 우리는 긍정적인 상태에 있습니다. 부동산 사업법에 따르면 가까운 시일 내에 정부는 부동산 가격이 구매자와 판매자 모두에게 더 적합하도록 지속적으로 개입할 것입니다.

반대로 Le Xuan Nghia 씨는 공급이 늘어나더라도 주택 가격은 하락하기 어려울 것이라고 믿습니다. 즉, 사회 주택과 저비용 주택의 경우 주택 가격이 둔화되고 하락하지 않을 것이라고 믿습니다.

보고서에서 VARS는 통계청의 2023년 인구 생활 수준 조사 데이터를 인용하여 하노이, 호치민시, 다낭과 같은 일부 지역 인구의 20%가 평균 소득이 13%~1,800만 VND에 달하는 것으로 나타났습니다. /월. 국가의 지원 없이 대도시 지역에서 자신의 집을 구입할 수 있는 그룹이다. 그러나 현실은 이들마저도 주택 구입에 어려움을 겪고 있는 것으로 나타났다.

VARS는 한 가구에 고소득층 근로자가 2명 있고 총 소득이 월 약 3천만 VND, 연간 3억 6천만 VND에 해당한다고 가정하여 계산합니다. 재정 규정에 따르면 주택 비용은 소득의 1/3, 즉 연간 약 8천만 VND를 초과해서는 안 됩니다. 한편, 하노이와 호치민시의 아파트 가격은 현재 4천만~7천만 VND/m² 사이에서 변동하고 있습니다. 이는 60m² 아파트의 가격이 25억~35억 VND임을 의미합니다.

35억 VND 상당의 아파트를 구입하는 경우 구매자는 은행에서 70%(약 24억 5천만 VND)를 20년 동안 연 8%의 이자율로 빌려야 하며, 월 할부금은 약 2,500만~2,700만 VND입니다. 연간 3억VND 이상. 한편, 지불 능력은 연간 약 8천만 VND에 불과합니다. 이는 대도시에서 주택을 소유하는 것이 고소득층에게도 큰 도전임을 보여줍니다.

Tin Thanh Real Estate Company의 Nguyen Quoc Duyet 대표는 중급 아파트 가격이 5천만~7천만 VND/m²인 경우 대부분의 주택 구매자는 해당 가치의 50%~70%를 빌려야 한다고 말했습니다. 은행은 이자율과 부채 상환에 큰 압박을 받고 있습니다. 따라서 빚 부담에 대한 걱정으로 감히 집을 구입하지 못하는 분들이 많습니다.

현실은 9X세대와 Z세대의 많은 젊은 가족들이 집을 살 생각도 없이 임대주택을 선택했다는 것을 보여줍니다. Duyet 씨는 또한 주택 대출자들에게 재정 능력을 주의 깊게 계산하고 부채 압력에 빠지지 않도록 월 소득의 50% 이상을 대출하지 말라고 조언했습니다.

2025년 공급 전망은 여전히 그리 밝지 않지만 CBRE 베트남에 따르면 2024년 시장 공급은 30,000채(이 중 90%는 하노이 시장에서 발생)가 될 것으로 추정되며, 2025년에는 35,000채가 될 것으로 예상됩니다. - 주요 시장인 하노이와 호치민시를 위한 40,000개의 아파트.

시장이 회복 조짐을 보이더라도 문제는 시장 수급 격차와 제품 미스매치(mismatch)가 여전히 심해 신규 공급의 80%가 하노이에 있고 호찌민시는 여전히 2위일 것으로 예상된다. 고급 및 럭셔리 부문.

호치민시 기업협회가 공동으로 주최한 "부동산 2025: 새로운 10년 성장으로 가는 길" 세미나에서 CBRE 베트남 전무이사 Duong Thuy Dung은 가격이 증가하더라도 5년 이내에 평가했습니다. 하지만, 중저가 아파트 부문이 모두 부재했던 이전 성수기에 비해 공급은 여전히 낮을 것입니다. "이로 인해 공급과 수요 사이에 큰 격차가 발생합니다. 또한 판매 가격도 상승하여 가격과 사람들의 지불 능력 사이의 불균형으로 이어집니다." - Dung 씨는 현재로서는 감소에 도움이 될 만큼 강력한 요인이 없다고 말했습니다.

사회주택은 가격뿐만 아니라 공급 문제도 해결하는 긍정적인 해결책이라고 합니다. 그러나 민간투자자들은 이익의 매력을 느끼지 못하기 때문에 여전히 어렵다. 호치민시 건설부의 최근 보고서에 따르면 2021년부터 2024년 말까지 호치민시에는 10개의 사회주택 프로젝트가 있으며 그 중 4개 프로젝트가 건설 중이며 총 주택 수는 거의 6,000개에 달합니다. 당시 사회주택에 대한 120조VND 패키지의 우대 신용 패키지가 2023년 4월부터 시행되었지만 지출률은 매우 낮았습니다.

그러나 2025년에는 신용증가율이 목표치인 15%에 도달할 것으로 예상되면 상황은 더욱 긍정적이 될 것이라고 많은 금융전문가들이 믿고 있다. 다른 관점에서 보면 금리 이야기다. 호앙 후이(메이뱅크증권) 씨에 따르면 현재의 낮은 금리 수준은 여전히 일반적인 상황에 적합하다고 본다. 금리는 시장 심리에 영향을 미칠 것입니다. 금리를 높이면 월 할부금이 늘어날 뿐만 아니라, 금융 여력이 충분하더라도 구매자가 망설이게 되어 거래가 느려질 수 있습니다.

"부동산 시장의 지속 가능한 수요를 보장하려면 안정적이거나 적당히 상승하는 금리 환경을 유지하는 것이 필수적입니다. 급격한 금리 인상은 회복 과정을 약화시키고 2025년 성장 모멘텀 성장을 둔화시킬 수 있습니다" - Huy 씨는 평가했습니다.

|

호치민시 개발연구원의 보고서에 따르면 2026~2030년 동안 호치민시는 증가하는 수요를 충족시키기 위해 6,490만m²의 주택이 추가로 필요하다고 합니다. 약 2,140만m²에 달하는 이 지역의 대부분은 사람들이 지은 주택을 개조, 확장 및 수리해야 하는 필요성에서 비롯됩니다. 신규 주택 구입 수요는 4,350만㎡에 달하며, 그 중 개별 주택이 가장 인기 있는 선택이고, 토지와 아파트가 그 뒤를 따릅니다. 토지를 구입하려는 대부분의 가구는 호치민시에 집중되어 있으며 소수만이 빈증, 동나이, 바리아붕따우 또는 고향과 같은 인근 지역을 선택하며 평균 가격은 약 17억 4천만 VND입니다.

개인 주택의 경우 가구는 침실 2개를 갖춘 평균 면적 65.8㎡의 아파트를 구입하려는 경우가 많습니다. 대부분의 구매자(99.3%). 그러나 가구는 아파트 가격의 약 53%만 지불할 수 있으며 나머지는 은행이나 친척으로부터 빌려야 합니다.

|

남비엣에 따르면

https://m.blog.naver.com/world-response/223718150256

2024년 베트남인 1인당 평균 주택 면적은 26.6m2로 증가했습니다.

2024년 베트남의 1인당 평균 주거면적은 26.6㎡/인으로 2019년 대비 3.4㎡/인 증가했다. 아파트의 1인당 평...

blog.naver.com

'베트남 경제,주식,사회,부동산 정보동향 > 베트남 부동산 동향 정보' 카테고리의 다른 글

| ABS 리서치: 2025년 베트남 부동산 시장은 수요와 공급 모두 회복될 것 (1) | 2025.01.12 |

|---|---|

| 2025년 올해 베트남 집값 8~10% 오를 것 (0) | 2025.01.11 |

| 베트남 최대 공항(롱탄 공항) 터미널에 좋은 소식이 전해졌다 (0) | 2025.01.11 |

| 베트남 아파트 공급 급증, 2025년 2분기 시장 호황 기대 (0) | 2025.01.11 |

| 베트남 부동산법] 이제부터 부동산 양도에 따른 개인소득세와 토지사용권 양도수수료는 어떻게 계산되나요? (1) | 2025.01.11 |