(DHTCK) 증권투자신문은 1월 3일 증권사 회의를 앞두고 주목해야 할 일부 종목에 대한 분석 보고서를 인용했다.

NT2 주식에 대한 긍정적 추천

MB증권(MBS)

2024년 첫 11개월 동안 Nhon Trach 2 Petroleum Power Joint Stock Company(HSX: NT2)의 생산량은 14% 감소한 2조 3,460억 kWh를 기록했는데, 이는 주로 남동부 가스 공급 감소로 인해 매우 낮은 수준입니다. 이 공장에는 2024년 1분기에 특히 적당한 Qc가 할당되었습니다.

판매 가격 측면에서 앵커 가스 가격은 9.4 USD/mmbtu(+4.4% svck)로 높은데, 이는 저렴한 가스 공급이 부족하고 신규 가스전의 개발 비용이 더 높기 때문입니다. 높은 판매 가격, 낮은 전력 시장 가격 및 최적이 아닌 동원 생산량의 맥락에서 NT2의 이익 마진은 2021~2022년에 급격한 감소 추세를 기록했으며 2024년 첫 9개월 동안 360억 VND의 총 손실을 기록했습니다.

2024년 4분기에는 특히 2024년 12월에 QC 할당 개선으로 생산량이 개선되어 생산량이 105% 회복될 것으로 예상되지만, 2024년 전체로는 여전히 6% 감소를 기록할 것으로 예상됩니다. MBS 예측에 따르면 순이익도 850억 VND(82% 감소)라는 매우 낮은 수준으로 유지될 것으로 예상됩니다.

Phu My 2.2, Phu My 3(1,400MW) 등 경쟁 발전소가 2024년부터 BOT 계약을 종료하는 것과 함께 GAS와 여전히 오프테이크 계약을 맺고 있다는 점에서 NT2는 2025년부터 가스 공급에 우선순위를 둘 가능성이 높습니다. -2025년에는 이전 기간처럼 가스 공급을 우선하지 않을 것으로 예상됩니다. 전반적인 발전소 동원 환경도 EVN이 전기 가격 인상과 부처 계획에 따라 11~13%의 부하 수요 증가로 인한 재정적 어려움을 점진적으로 개선하는 2024년보다 덜 가혹할 것으로 예상됩니다. 산업무역부. 이에 따라 연간 생산량을 각각 25%, 10% 증가시킨다고 가정하면 2025~2026년 순이익은 289%, 63% 증가할 것으로 예상된다.

DCF와 EV/EBITDA 두 가지 방법을 동일 가중치로 적용한 목표주가 23,900VND(배당수익률 19%를 포함한 가격 상승 가능성)을 긍정적으로 권고합니다. NT2는 재무위험이 낮고 2025년부터 이익회복 전망이 뚜렷한 방어력이 높은 주식입니다. 따라서 NT2는 합리적인 배당수익률로 인해 방어산업 투자 전략에 적합합니다. 상승 가능성은 다음과 같습니다. 1) EVN이 지불한 환율 손실; 2) 국내 가스플랜트는 2025년부터 LNG를 공급받는 장기적인 메커니즘이 존재한다. 하방리스크: 1) 가스부족이 예상보다 심각하다. 2) 전력수요 증가율이 기대만큼 높지 않다.

BIDV 증권(BSC): HPG 매수를 권장합니다.

BSC는 투자 이론에 따라 HPG (Hoa Phat Group Joint Stock Company )의 주식을 매수할 것을 권장합니다. 목표 가격은 주당 37,500VND입니다.

국내 철강경기가 회복되고 있으며, HPG의 경영실적도 철강사이클 평균수준을 향해 지속적으로 개선될 전망이다. Dung Quat 2 프로젝트가 안정적으로 운영되면 HPG는 HPG의 이익 규모를 연간 15,000~300억 VND으로 늘리는 데 도움이 되며, 이는 2024년 이익 규모의 20%~2.4배 증가입니다. Dung Quat 2 공장이 90% 용량으로 안정적으로 운영되는 경우 , BSC는 HPG의 이익이 30,000~350억 VND에 이를 것으로 추정합니다. BSC는 Dung Quat 프로젝트가 좋은 매출을 올릴 것이라고 믿고 있으며 (1) 생산 비용을 지속적으로 절감할 수 있는 규모의 이점, (2) 새로운 운영 시기로 인해 2026년에 생산 능력의 90%를 채울 것으로 예상합니다. 주기. 게다가 HPG 주가는 사이클 확장 국면 이전에도 여전히 낮은 수준이다(P/B FWD 2025F = 1.3배).

2025년 BSC는 순이익 179조 9,420억 VND(주식의 +29%), 세후 이익 18조 5,580억 VND(주식의 +51%)를 예상하며 이는 2025 EPS FWD 2,901 VND/주, P/E FWD 2025에 해당합니다. 9.5배, P/B FWD 2025 1.3배.

BIDV 증권(BSC): HHV 매수를 권장합니다.

BSC는 투자 이론에 따라 Deo Ca Transport Infrastructure Investment Joint Stock Company( HHV )의 주식을 매수할 것을 권장합니다. 목표 가격은 주당 14,000VND입니다.

건설 사업 실적은 (1) 2조 5천억 VND(2024년 건설 수익 규모의 2.5배)에 달하는 대규모 총 잔고 가치로 향후 2년간 작업을 보장하고, (2) 매출총이익률이 회복된 덕분에 2025년에 회복될 것으로 예상됩니다. 기타 비용 절감으로 인해 3.5% ~ 7~8%.

BOT 사업 실적은 다음 덕분에 2026년 크게 성장할 것입니다. Huu Nghi - Chi Lang 및 Dong 고속도로가 개통된 후 Bac Giang - Lang Son 고속도로 교통량은 2026년에 30~40% 증가할 것입니다.

저렴한 Valuation: 2025년 P/E FWD = 9배, 2025년 P/B FWD = 0.5배. BSC는 BOT Bac Giang - Lang Son 프로젝트의 손실이 소진되면 HHV의 가치가 재평가될 것이라고 믿고 있습니다.

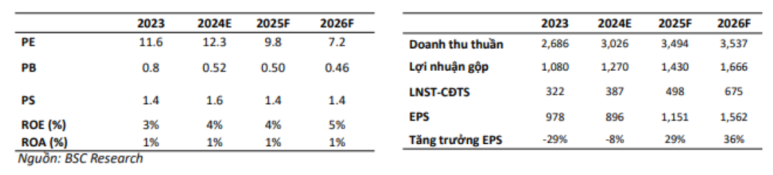

2025년 BSC는 HHV 순수익이 3조 4,940억 VND(매출 +29%), 세후 이익이 4,980억 VND(매출 +51%)에 이를 것으로 예상하며 이는 2025년 EPS FWD 1,151 VND/주, P/E에 해당합니다. 2025년 FWD 9.8배, P/B 2025년 FWD 0.46배.

BSC는 HHV의 재무 지표를 분석합니다.

비엣콤뱅크증권(VCBS): HDC 매수 추천

VCBS는 투자 이론을 바탕으로 Ba Ria-Vung Tau 주택개발 합작회사( HDC )의 주식 매입을 권장합니다. 목표 가격은 주당 32,075VND입니다.

북부 붕따우 지역(HDC의 대규모 도시 지역 대부분이 집중되어 있음)은 개발이 추진되고 있으며 성장 잠재력이 큰 도시입니다. Vung Tau는 새로운 행정 센터를 개발하고 기관 본부를 North Vung Tau 지역으로 이전하는 것을 옹호합니다. 통합 도시 프로젝트와 도시의 새로운 하이라이트 프로젝트를 개발하기 위해 훌륭한 인프라 계획과 자체 토지 기금을 보유해야 합니다. HDC는 비엔화-붕따우 고속도로(2025년 말 완공 예정)로부터 많은 혜택을 받고 있습니다.

라이트 시티 프로젝트 1단계 - 27.2헥타르(붕따우시 12구)는 2025년에 새로운 구역이 가동될 예정입니다. HDC는 2단계에서 미래에 형성되는 주택을 판매할 수 있는 허가를 받았습니다(총 199개의 타운하우스). 및 빌라)을 통해 기업이 2025년에 프로젝트에서 신규 판매를 시작할 수 있는 여건을 조성합니다. The Light City 1단계의 나머지 제품은 종료될 것으로 예상됩니다. 대부분의 토지 사용료 의무를 이행하여 높은 이익 효율성으로 5조 VND 이상의 수익에 기여합니다.

Phuoc Thang 도시 지역 프로젝트(붕따우시 12구)는 법적 틀을 완성하고 시행에 착수할 것으로 예상됩니다. HDC는 HDC에 중요한 시설인 토지 양도 형태를 통해 프로젝트를 시행하도록 성 인민위원회의 승인을 받았습니다. 다음 법적 조치를 추진하고 2025년부터 인프라 배치를 시작할 수 있습니다. 규모는 75헥타르(약 38헥타르의 주거지 포함)로 프로젝트가 완료될 것으로 예상됩니다. HDC 사업 진출 후 10조VND 이상의 매출을 HDC에 기부했습니다.

MWG 및 PNJ 주식을 선호합니다.

MB증권(MBS)

2024년은 베트남 소매 체인의 회복 상황이 다릅니다. ICT-CE 소매체인의 순이익은 평균 1.2배 증가하며 최고의 회복률을 보이고 있으며, 보석 소매체인의 이익은 약 10% 증가했으며, 대형 식료품 소매체인(WCM, BHX)은 2024년 하반기 순이익 달성에 성공 .

2025년에는 연초부터 제조업 부문의 확산이 강해짐에 따라 소비자 소득 개선의 맥락에서 제약 및 식료품 소매 체인이 계속 확장될 것으로 예상되는 반면, ICT-CE 및 보석 소매 체인은 일반적으로 그 수를 유지할 것입니다. 소비 수요를 자극하기 위한 판매 전략에 중점을 두고 있습니다.

우리는 Bach Hoa Xanh의 확장 성공과 가전제품 수요의 강력한 회복에 대한 기대로 2025년 MWG를 선호합니다. 게다가 밸류에이션도 매력적인 PNJ도 좋아합니다.

주식 KDH, DXG 및 NLG를 선택하세요.

MB증권(MBS)

이전 주거용 부동산 사이클과 비교할 때, 세 가지 주요 동인은 시장의 새로운 단계를 주도하는 중요한 동인으로 간주됩니다. 1) 금리가 높은 기간을 유지한 후 낮은 수준에 도달했습니다. 2) 인프라 개선은 부분적으로 혼잡을 줄이는 데 도움이 됩니다. 도심과 지방·교외간 연계 강화, 3) 부동산법 개정 시행 등 시장의 애로사항 해소 기대 학교.

하노이에서는 2025년 아파트 공급이 30,100채에 달해 주로 고급 부문에서 지난 5년 만에 최고 수준에 이를 것으로 예상된다. 하노이 아파트 가격이 호찌민시 가격을 앞지르는 등 시장 열기가 지속되고 있음을 보여준다. 한편, 2024년 높은 기초수준으로 인해 2025년 저층주택 공급량은 7,800호(-8.2%)에 이를 것으로 예상된다.

호치민시 아파트 가격이 하노이보다 크게 낮아 호치민시와 남부지역 주거용 부동산 시장에 투자자금 유입이 기대된다. 신규 아파트와 저층주택 사업은 호치민시 동부지역을 중심으로 집중될 것으로 예상된다. 2025년 호치민시의 아파트 공급은 주로 개발 프로젝트의 다음 단계에서 9,500채(90% 증가)에 이를 것으로 예상됩니다. 호치민시의 신규 저층 주택 공급은 주로 신규 개발 프로젝트를 통해 1,100가구(100% 증가)에 이를 것으로 예상됩니다.

우리는 다음 기준에 따라 KDH, DXG 및 NLG 주식을 선택합니다: 1) 강력한 재무 기반, 2) 명확한 적법성이 있고 높은 흡수율을 달성할 것으로 예상되는 프로젝트, 3) 호치민시 및 위성 지역의 부동산 프로젝트, 투자 자본 흐름의 수익을 얻을 것으로 예상되는 곳.

SAM 주식에 대한 매수 추천

비엣콤은행증권(VCBS)

SAM HOLDINGS JSC(SAM – HOSE)의 주식을 목표 가격 9,000VND/주로 매수하는 것이 좋습니다. 사업의 대규모 자산 가치와 많은 미래 잠재력을 고려하면 SAM의 가치 평가가 매우 매력적이라고 평가합니다. 샘이 적극적으로 사업을 재편하고, 비효율적인 사업 부문을 공격적으로 잘라내는 이야기도 미래 사업의 돌파구다. 또한 SAM의 투자는 큰 가치를 창출할 수 있는 큰 잠재력을 갖고 있으며 새 이사회가 사업 구조 조정에 참여할 때 배치될 수 있습니다.

2024년 첫 9개월까지 SAM의 순수익과 세후 이익은 각각 3조 1,770억 VND(189% 증가)와 826억 5천만 VND(동일 기간 동안 233% 증가)에 도달할 것이다. 2024년 3분기에만 매출은 약 9,190억 VND(76% 증가)에 도달했고 세후 이익은 81억 4천만 VND(7% 증가)에 도달했습니다.

2024년의 강력한 매출 및 이익 성장은 1) An Viet Infrastructure, SAM High-Tech Agriculture Joint Stock Company와 같은 비효율적인 사업 회사의 구조 조정 활동; 2) 광섬유 케이블 부문은 고객 VNPT, Viettel, VNPT 및 An Viet Phat Energy Joint Stock Company, Vosco Marine Services Joint Stock Company와 같은 파트너와 함께 보다 유리한 광물 제품의 수출입 사업을 위해 약 300달러 규모로 홍보됩니다. -5,000억 VND는 SDC(SAM의 케이블 회사)의 매출과 이익이 크게 성장하는 데 도움이 됩니다. 3) An Viet Infrastructure 및 SAM High-Tech Agriculture Joint Stock Company 등의 투자 매각으로 520억 달러의 이익을 얻었습니다.

2024년 9월 30일 현재 SAM은 My Thuy 항구 프로젝트에 투자했으며 총 투자 자본 가치는 6,670억 VND이며 지분은 36%입니다. 이 프로젝트는 10개의 부두가 있는 3단계로 나누어지며, 각 부두는 연간 최대 300만 톤의 대량 화물 처리 능력을 갖추고 있으며, 1단계의 총 투자액은 4조 9,460억 VND이며 운영에 들어갈 것으로 예상됩니다. 우리 추정에 따르면 1단계가 최대 용량으로 운영될 때 예상 연간 수익은 약 1조 1,000억 VND의 수익과 약 총 2,500억 VND, SAM 900억 VND의 이익을 얻었습니다(현재 1년 이익의 두 배). My Thuy 항구의 건설은 이 지역의 핵심 프로젝트이기 때문에 강력하게 추진되고 있습니다. 우리는 이 프로젝트가 SAM의 미래 사업 성과를 급증시키는 데 도움이 될 것이라고 믿습니다.

SAM은 수년간의 오랜 손실로 인해 사업 성과가 좋지 않은 An Viet 인프라 및 SAM High-Tech Agriculture Joint Stock Company(SAM Agritech)로부터 자본을 강력하게 회수했습니다. 또한 SAM Tuyen Lam Ecotourism Park, Tam Thang 2 산업단지 부동산이 임대 및 수익 창출을 시작하는 등 SAM의 부동산 투자 프로젝트도 최근 몇 년간 지속적으로 좋은 수익을 창출하면서 결실을 맺고 있습니다. 또한, 삼랜드 리버사이드(Samland Riverside), 롱탄(Long Tan)의 KDC 등 나머지 부동산 프로젝트도 부지 정리 문제가 해결되고 프로젝트 시행이 편리해진다면 향후 큰 가치의 자산이 될 것으로 기대된다.

현재 SAM은 국내 다른 어떤 제조사도 할 수 없는 광대역 및 광섬유 케이블 시스템에 사용할 수 있는 광섬유 케이블의 독점 제조업체입니다. SAM의 주요 고객은 Viettel, VNPT, FPT와 같은 대규모 고객이므로 SAM은 파트너의 발전에 따라 이 사업 부문을 완전히 성장시킬 것입니다. 전략적 방향에 따르면 베트남의 광섬유 케이블 시스템은 지역을 선도해야 하며 기존 광섬유 케이블 수를 두 배로 늘릴 것으로 예상되므로 이는 향후 SAM에 큰 성장 기회가 될 것입니다.

'베트남 경제,주식,사회,부동산 정보동향 > 베트남 추천주와 배당주 정보' 카테고리의 다른 글

| 베트남주식] 2025년 1월 6일~1월 10일 주간 배당금 확정 일정 (0) | 2025.01.06 |

|---|---|

| ★이번주(2024년12월30일~1월3일) 증권사 추천종목의 평가Review (1) | 2025.01.06 |

| 2025년 1월 2일 추천 베트남 주식종목 (0) | 2025.01.04 |

| 12월 31일 추천 베트남 주식종목 (4) | 2025.01.01 |

| 12월 30일 추천 베트남 주식종목 (0) | 2025.01.01 |