기사입력일: 2025년 4월 28일/저자: N.T/출처: Đầu tư chứng khoán (DTCK)

2025년 4월 29일 거래일을 앞두고 주요 증권사들은 DCM(까마우 비료), VTP(비엣텔포스트), VRE(빈컴리테일) 주식에 대한 긍정적 분석을 발표했습니다.

각 기업은 가스 가격 하락, 물류 인프라 확장, 쇼핑몰 임대 부문 회복 등 다양한 성장 요인을 기반으로 매출 및 이익 증가를 기대하고 있습니다.

각 종목은 매력적인 수익 전망과 안정적인 재무 기반을 갖추고 있어 투자자들의 주목을 받고 있습니다.

DCM(까마우 비료): 가스 가격 하락에 따른 실적 개선 기대

비엣콤뱅크증권(VCBS)은 DCM(까마우 비료) 주식에 대해 매수 추천을 유지하면서 목표주가를 38,141 VND로 제시했습니다.

2025년 DCM의 사업 전망은 긍정적입니다.

투입 가스 가격이 하락할 것으로 예상되며,

국내 요소비료 판매 가격은 상승세를 보일 전망입니다.

VCBS는 Ca Mau Fertilizer의 2025-2026년 사업 실적을 예측합니다.

VCBS는 세계 기관들의 전망을 근거로

브렌트유 가격을 배럴당 65달러(-20%),

중유(FO) 가격을 412달러(-10%)로 하향 조정했습니다.

이를 바탕으로, DCM의 2025년 예상 매출은 14조 4,990억 VND(+8%),

세후 이익은 1조 4,090억 VND(+5%)에 이를 것으로 전망하고 있습니다.

또한, 세계 요소 가격이 약 4% 상승할 것으로 예상되며,

국내 비료 수요 역시 전년 대비 3% 증가할 것으로 기대됩니다.

VTP(비엣텔포스트): 물류 인프라 확장과 수익성 강화 기대

SHS증권은 VTP(비엣텔포스트) 주식에 대해 긍정적 견해를 유지했습니다.

VTP는 2025년 사업 계획을 완료할 수 있을 것으로 예상되며,

랑손 물류단지 프로젝트를 통한 추가 이익 기여가 기대되고 있습니다.

2025년부터 랑손 물류단지는 VTP의 세후 이익에 약 2~3% 기여할 것으로 예상되며,

2026~2027년 사이에는 급격한 성장이 기대됩니다.

현재까지 예측 모델에는 랑손 물류단지, 스마트 국경 게이트, 롱탄국제공항 화물터미널 프로젝트 등이 포함되지 않았기 때문에,

추후 업데이트 시 VTP의 장기 성장 전망은 더욱 강화될 것으로 보입니다.

SHS는 향후 미국 관세 정책 변화, 주요 사업 진행 상황, 자본금 증자 승인 여부 등을 반영해 VTP 주식 가치를 추가 업데이트할 계획입니다.

VRE(빈컴리테일): 임대 부문 회복과 신규 쇼핑몰 확장 기대

아그리세코증권(AGR)은 VRE(빈컴리테일) 주식에 대해 긍정적 추천을 제시하며 목표주가를 25,000 VND로 설정했습니다.

VRE는 2025년 매출 9조 5,200억 VND(+6%),

세후 이익 4조 7,000억 VND(+15%)를 목표로 하고 있습니다.

성장 원동력은 쇼핑몰 임대 부문의 회복으로,

매출이 10~15% 증가하고, 입주율은 85% 이상을 유지할 것으로 예상됩니다.

VRE는 Vincom Mega Mall Ocean City, Royal Island, Vincom Plaza Vinh 등

3개의 새로운 쇼핑몰을 오픈해 연면적 120,000㎡를 추가할 계획입니다.

회사는 기존 쇼핑몰 리노베이션과 고객 경험 업그레이드를 지속적으로 추진하며,

상업용 타운하우스 통합 개발 전략을 통해 장기 성장 기반을 구축하고 있습니다.

VRE는 안정적인 재무구조, 낮은 레버리지, 긍정적인 현금흐름을 유지하고 있으며,

향후 하이퐁, 꽝닌 지역 신규 프로젝트를 통해 추가 성장 기회를 확보할 전망입니다.

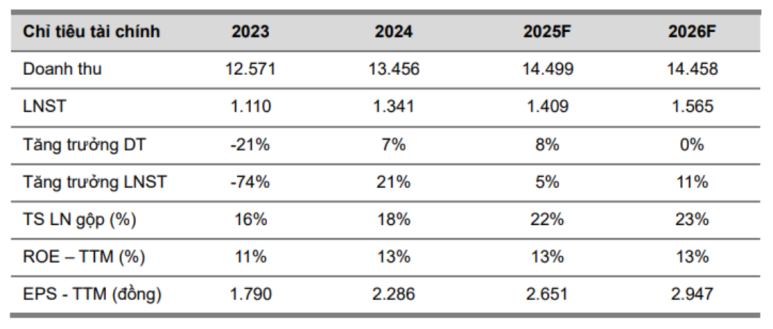

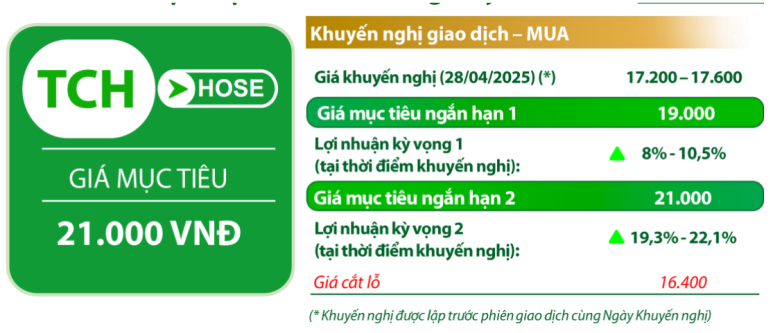

TCH(황후이파이낸스): 부동산 사업 호조에 따라 실적 고공행진

VDSC(드래곤캐피탈증권)는 TCH에 대해 매수 의견을 제시하며 목표 주가를 21,000 VND/주로 제시했습니다.

핵심 실적 요약

- 2024 회계연도 9개월 누적 매출: 3조 8,082억 VND (전년 대비 +74.4%)

- 세후 이익: 8,670억 VND (+19.2%)

- 매출 계획 대비 152.3%, 이익 계획 108.4% 달성

부동산 부문 중심 성장

- 주요 프로젝트:

- 황후이 상업 프로젝트(H1 건물): 2024년 4월부터 인계 시작

- 황후이 신도시 I(8ha): 4분기 내 90% 완료 예정

- 황후이 신도시 II(16ha): 2024년 6월 착공, 2025년 인계 시작

- 부동산 매출: 3조 1,797억 VND (+86%)

- 매출총이익률: 42.1%

자동차·부품 사업도 견조

- 매출: 4,841억 VND (+45%)

- 이익률: 9.5%

기술적 분석

- 지지 구간: 17,000 VND

- 저항 구간 및 목표가: 21,000 VND

- 현재가: 약 16,700 VND

- MA20선 돌파 후 안정적인 수요 지속

DRI(닥락고무): 장기 재조림 전략, 단기 주가 관망

FTS(FPT증권)는 DRI에 대해 매수 대기 의견을 제시하며, 목표 주가 12,400 VND/주, 관망 매수가는 10,000 VND/주로 평가했습니다.

산업 동향

- 글로벌 고무 공급 부족 속 중국 타이어 산업 회복 기대

- 그러나 DRI의 생산량은 점진적 감소 국면

핵심 리스크 요인

- 대부분의 고무 농장이 13년차, 생산성 하락

- 기상이변이 수확량 감소에 영향

대응 전략 및 장기계획

- 재조림 계획: 2025~2032년 동안 전체 면적의 50% 재조림(약 4,081ha)

- 수익 회복 시점: 2032년 이후로 예상

- 장기 CAGR: 천연고무 가격 연간 0.5% 상승

투자자 주의 사항

- 미국 보호무역 확대

- 수출정책 불확실성

- 글로벌 경기 둔화 위험

종합 평가

DCM은 가스 가격 하락과 비료 수요 증가에 힘입어 2025년 실적 개선이 기대되며,

VTP는 전략적 물류 인프라 확장을 통해 장기 성장 동력을 확보하고 있습니다.

VRE는 쇼핑몰 임대 수익 회복과 신규 오픈 전략을 통해 안정적이고 지속적인 수익 성장이 가능할 것으로 평가됩니다.

각 종목 모두 매출 증가, 이익 성장, 탄탄한 재무 구조를 기반으로

2025년 투자 매력도가 높아질 전망입니다.

구독자님, 이번 포스팅은 어땠나요?

궁금한 주제나 피드백은 언제든지 댓글로 알려주세요!

출처

4월29일 주목해야 할 베트남 유망 종목 5선: DCM, VTP, VRE, TCH, DRI투자 포인트 분석

기사입력일: 2025년 4월 28일/저자: N.T/출처: Đầu tư chứng khoán (DTCK) 2025년 4월 29일 거래...

blog.naver.com

'베트남 경제,주식,사회,부동산 정보동향 > 베트남 추천주와 배당주 정보' 카테고리의 다른 글

| 5월7일 주목해야 할 베트남 유망 종목 6선: MWG,REE,C4G, MBB,DGC,HPG 투자 포인트 분석 (0) | 2025.05.07 |

|---|---|

| 베트남배당주식] 2025년4월28일~5월2일 주간 배당금 확정 일정 (0) | 2025.05.01 |

| 2025년 4월말,5월초 현금 배당금 지급권 설정한 공시 기업 정보 (2) | 2025.04.26 |

| [베트남 증시] 이번주(2025년4월21일~4월25일)리뷰: GMD·HPG 상승, PVI·VCG 약세…섹터별 투자 전략 총정리 (0) | 2025.04.26 |

| [베트남 증시] 2025년 4월 25일 주목 종목 분석: TCB·GMD·HPG·MSB·DDV·POW 투자 전략 총정리 (0) | 2025.04.26 |