증권투자신문은 12월 24일 증권사 회의를 앞두고 주목해야 할 일부 종목에 대한 분석 보고서를 인용했다.

REE 주식에 대한 매수 추천

SHS증권

2025년 냉동 전기 공학 주식회사(REE - HOSE)의 모회사 주주의 세후 이익은 2조 7,380억 VND(+52.9% yoy)에 이를 것으로 예상되며 이는 EPS 5,811 VND/주에 해당합니다. . 목표 가격이 주당 93,000VND인 REE는 현재 P/E 17.5배보다 낮은 16.0배의 P/E로 거래될 것입니다.

Lanina 기상 단계의 복귀는 2025년 회사의 이익을 이끄는 주요 원동력입니다. 수력 발전 부문은 유리한 날씨와 같은 요인으로 인해 2조 9,680억 VND(+30% YoY)의 예상 매출을 달성하는 주요 성장 동력이 될 것입니다. 에너지 부문 수익은 4조 7,430억 VND(YoY +17%)에 도달하고 총 이익률은 2024년 43%에서 52%로 증가하여 2조 4,840억 VND (+42% yoy)이다.

또한, 가동 중인 E-town 6 오피스 빌딩 프로젝트는 REE의 전체 오피스 임대 면적을 25% 증가시키는 데 도움이 될 것입니다. 라이트스퀘어 부동산 프로젝트는 2024년 3분기부터 인도를 시작했으며 REE 3,500억 VND의 이익을 가져올 것으로 예상된다.

또한 VIB 투자로 약 4,500억VND의 갑작스러운 이익이 발생할 것으로 예상되며 이는 단기적으로 주가를 뒷받침하는 요인이 될 것이다.

우리는 FCFF 할인현금흐름 가치평가 모델을 사용합니다. 이에 따라 REE 주식의 적정가치는 주당 93,000VND이며, 해당 주식에 대해 매수 추천을 드립니다.

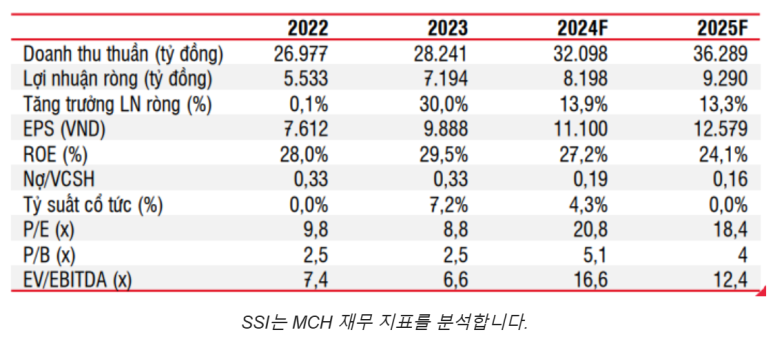

SSI 증권: MCH에 대한 긍정적인 추천

SSI는 투자 이론을 바탕으로 Masan Consumer Goods Joint Stock Company(Masan Consumer, MCH ) 의 주식 , 목표 가격 260,000VND/주를 적극적으로 추천합니다.

최근 유통업체에 대한 판촉을 줄이고 소매업체에 대한 직판 중심으로 진행되는 유통구조 개편 정책은 장기적으로 브랜드 구축과 고객 기반 확대에 도움이 될 것으로 기대된다. SSI는 항상 혁신을 가속화하고 신제품을 출시하며 시장 점유율을 높이기 위해 노력하는 회사로서 R&D 분야에서 MCH의 경쟁 우위가 긍정적인 결과를 가져올 것이라고 믿습니다.

분석가 팀은 Go-Global 전략이 향신료 및 간편 식품과 같은 주요 카테고리에서 장기적인 성장을 가져올 것으로 기대합니다. 현재 수출은 전체 매출의 5%를 차지하고 있으며, 미국, 일본, 한국 등 주요 시장에 진출해 회사 제품 라인에서 초기 긍정적인 결과를 기록했습니다. 다른 제품 카테고리는 여전히 국내 시장에서 성장 잠재력을 갖고 있습니다.

SSI는 순이익과 세후 이익이 32조 VND(매출의 +13.7%)와 8조 1천억 VND(각각 매출의 +14%)에 이를 것으로 예상합니다. 분석팀은 2025년까지 순이익과 세후 이익이 32조3000억VND(매출의 +13.1%), 9조2000억VND(매출의 +13.3%)에 도달해 SSI가 조사하고 있는 기타 상장 F&B 기업을 능가할 것으로 예상한다.

비엣콤뱅크증권(VCBS): HPG 매수 추천

VCBS는 기술적 분석을 바탕으로 Hoa Phat Group Joint Stock Company( HPG )의 주식을 매수할 것을 권장합니다. 목표 가격은 주당 28,850VND입니다.

HPG는 28,000 VND/주 가격 영역 주변의 단기 최고점에서 저항 영역을 터치한 후 수렴하는 일일 MA 라인에 의해 설정된 지지 영역에 대해 4% 이상 조정을 받았습니다. 일일 차트에서 RSI 및 MACD 지표는 모두 상승 추세를 보이고 있으며 CMF 자금 흐름 지표와 결합되어 공급이 안정되고 다음 세션에서 수요가 다시 활발하게 증가하고 있음을 보여줍니다. 시간별 차트에서 RSI와 MACD 지표는 긍정적인 다이버전스를 형성하여 향후 세션에서 상승 추세를 나타냅니다. CMF 자금 흐름 지표는 시간별 차트에서 0.05이며 세션이 끝날 때 강력한 견인력은 수요가 하드 지원 수준에 도달했을 때 긍정적으로 반응했음을 보여줍니다. VCBS는 투자자들이 집적 구역에서 주당 약 26,850~27,100VND의 지출을 고려할 것을 권장하며 목표 가격은 주당 약 28,850VND입니다.

Vietcombank Securities (VCBS): DCM 매수를 권장합니다.

VCBS는 기술 분석을 기반으로 Petroleum Ca Mau Fertilizer Joint Stock Company( DCM )의 주식 매입을 권장합니다. 목표 가격은 주당 39,500VND입니다.

일일 차트에서 DCM은 36,450~39,500VND/주 범위로 횡보 추세를 유지하고 있습니다. CMF 현금 흐름 지표는 지난 2번의 세션에서 다시 증가하여 적극적 구매 유동성이 증가하고 있음을 보여줍니다. 시간별 차트에서 두 가지 중요한 지표인 MACD와 RSI는 모두 바닥을 치고 과매도 영역에서 위로 향하는 플러스 다이버전스를 형성하여 DCM이 단기 상승 추세에 진입할 것임을 보여줍니다. 차트 프레임의 DI+ 지표도 12월 19일 세션에서 강세를 보이는 촛대 패턴이 형성되면서 다시 상승세를 보이고 있으며 유동성이 증가하여 단기 상승 추세가 더욱 강화되고 있습니다. VCBS는 투자자들이 축적 영역에서 주당 약 36,450VND, 목표 가격은 주당 39,500VND 정도의 지출을 고려할 것을 권장합니다.

VIB 주식에 대한 추천을 시청하세요

DSC증권 회사

국제상업은행(VIB-HOSE)의 2024년 3분기 경영실적은 비이자이익의 급격한 감소와 순이자이익이 바닥을 치는 조짐을 보임에 따라 계속 약화됐다. 올해 첫 9개월 동안 은행은 수익 계획의 55%만 완료했습니다. 예상보다 나쁜 사업 결과로 인해 은행의 충당금 마련 및 악성 부채 처리 능력도 제한되었습니다.

2025년에는 신용 성장률이 18%에 달하고 부실채권 비율이 소폭 개선될 것이라는 기대를 바탕으로 VIB의 총 영업이익과 세전 이익이 각각 22조 3,950억 동과 9조 5,970억 동에 이를 것으로 예상합니다.

목표 P/B 수준 1.3배를 유지하면서 2025년 VIB 예상 주가는 20,800VND/주, 지출을 고려할 수 있는 안전 가격 구역은 18,000VND/주이며 VIB 주식에 대한 모니터링을 권장합니다.

OCB주식에 대한 추천을 시청하세요

DSC증권 회사

오리엔트상업은행(OCB-HOSE)의 2024년 3분기 사업실적은 은행이 충당금 여유를 개선하기 위한 노력에 따른 충당금 비용의 급격한 증가로 인해 예상보다 크게 하락했습니다. 은행의 자산건전성도 전반적인 업계 동향에 따라 하락했다. 오히려 긍정적인 부분은 자본 비용을 효과적으로 통제하는 데서 비롯됩니다.

2025년에는 신용증가율 16%, 순이자마진 소폭 개선, 충당금 압력 완화 등을 바탕으로 OCB의 총영업이익과 세전이익은 각각 11조730억원과 4조4520억원에 달할 것으로 전망된다.

ROE가 업계 평균보다 낮을 것이라는 전망을 반영해 목표 P/B 수준 0.9배를 유지하며, OCB 주식의 2025년 예상 가격은 12,600VND/주, 지출을 고려할 수 있는 안전한 가격 구역은 10,600VND/주이며, 이 주식을 모니터링하는 것이 좋습니다.

'베트남 경제,주식,사회,부동산 정보동향 > 베트남 추천주와 배당주 정보' 카테고리의 다른 글

| 베트남주식] 2024년 12월 30일~1월 3일 주간 배당금 확정 일정 (0) | 2024.12.28 |

|---|---|

| 2024년 12월 25일 추천 베트남 주식종목 (5) | 2024.12.25 |

| 12월 23일 추천 베트남 주식종목 (1) | 2024.12.23 |

| 베트남주식] 2024년 12월 23일~12월 27일 주간 배당금 확정 일정 (0) | 2024.12.21 |

| ★이번주(2024년12월16일~12월20일) 증권사 추천종목의 평가Review (0) | 2024.12.21 |