2025년 동남아시아에서 사업 확장 수요가 가장 높은 베트남이 일본인의 눈에는 여전히 비즈니스 '천국'인 이유는 무엇입니까?

JETRO의 연례 조사에 따르면 2024년에 일본 기업의 64.1%가 베트남 시장에서 '수익성'을 가질 것으로 예상합니다. 이 비율은 코비드-19 이전과 동일하며 ASEAN 평균은 65.2%입니다. 이 플랫폼에서 일본 기업의 56.1%는 향후 1~2년 동안 베트남에서 사업을 계속 '확장'할 것이라고 답했습니다. 이는 전 세계적으로 인도와 방글라데시에 이어 두 번째입니다.

유니클로는 베트남 시장 진출 5년 만에 27개 매장을 보유하게 됐다.

베트남 - 동남아시아에서 일본 기업에게 가장 풍요로운 소비 시장

통계에 따르면 현재까지 일본은 베트남에 5,000개 이상의 유효한 투자 프로젝트를 보유하고 있으며 총 등록 투자 자본은 690억 달러 이상으로 베트남 말레에 투자하는 141개 국가 및 지역 중 3위를 차지했습니다. 일본의 투자 자본 흐름은 전국 57/63개 지역에 존재하며, 가장 집중적으로는 호치민시와 하노이에 있습니다.

기획투자부에 따르면 2024년 첫 7개월 동안 일본은 베트남 내 외국인 투자 자본 기준으로 약 20억 달러에 달하는 세 번째 국가이다.

또한 호치민시에서 열린 일본 기업의 투자 패턴에 관한 정보 회의에서 시 기획투자국 부국장인 Mr. Quach Ngoc Tuan은 연초부터 2024년 12월 초까지 이 도시의 일본 기업의 신규 투자 자본은 355만 달러입니다. 현재까지 누적된 호치민시 일본 기업의 총 투자 자본은 85억 3천만 달러로 이 도시에 투자하는 127개국 중 3위를 차지합니다.

최근 몇 년 동안 베트남에 가장 많은 투자를 한 국가는 아니지만 일본의 FDI는 베트남 국민의 삶에 가장 큰 영향을 미치는 국가입니다. 왜냐하면 제조 기업 외에도 지난 5년 동안 수많은 일본의 주요 무역 및 FMCG 기업이 베트남에 등장했지만 가치 있는 경쟁자가 거의 없기 때문입니다.

아시아 차원에서 한국은 FMCG 부문에서 일본의 가장 큰 경쟁자이다. 베트남, 한국, 일본 시장에서는 화장품, 전자/기술, 요리 분야에서 결론이 나지 않습니다. 그러나 가정용품, 패션, 슈퍼마켓 부문에서는 일본이 약간 더 좋습니다. 유럽과 미국의 경쟁자들에 비해 일본인은 누구도 두려워하지 않습니다.

대형마트/쇼핑몰 분야에서 모든 면에서 이온의 직접적인 경쟁자는 롯데가 아닌 이마트이다. 대형 쇼핑몰에 위치한 대형마트 모델로 인해 1단계에서 이온과 이마트 모두 시설 건설을 위한 토지 자금을 찾는 데 많은 어려움을 겪었습니다.

느리지만 AEON은 여전히 포기하지 않고 현재 베트남 전역에 8개의 쇼핑몰을 운영하고 있으며 향후 5년 내 20개의 쇼핑몰을 운영하는 것이 목표입니다. 평균적으로 AEON은 2024 회계연도에 베트남 시장에서 매일 22억 VND 이상의 영업 이익을 얻습니다. 따라서 베트남과 인도네시아는 전 세계적으로 AEON의 두 가지 최고의 시장입니다.

Emart 브랜드 부분은 신세계 그룹에 속해 있습니다. 많은 노력 끝에 2021년에 프랜차이즈를 THACO로 이전했습니다. 지금까지 THACO/Emart는 3개의 Thiso Mall 쇼핑센터를 오픈했습니다. 2026년까지 20~23개의 쇼핑몰과 대형마트를 갖추는 것이 목표다.

2019년부터 많은 일본 대형 FMCG 브랜드가 베트남 시장에 진출했으며 모두 매우 좋은 성과를 거두고 있습니다. 유니클로는 2020년 베트남에 첫 매장을 오픈했으며 현재 27개 매장을 운영하고 있다. 같은 가격대의 외국 유명 브랜드 자라(Zara)와 H&M을 보면 둘 다 유니클로 이전에 입점했지만 현재 자라(Zara)는 3개 매장, H&M은 14개 매장을 보유하고 있다.

화장품 의약품 부문에서는 왓슨과 마츠모토 기요시도 2019년부터 베트남에 진출했지만 일본 브랜드 마츠모토 기요시는 12개 매장으로 조금 더 빠르게 진행되고 있으며 왓슨은 8개 매장을 보유하고 있다. 베트남 소비자들이 오랫동안 기다려왔고 아직 IKEA의 첫 번째 매장을 보지 못한 반면, MUJI는 호치민시, 하노이, 빈즈엉, 후에에 12개 매장을 오픈했습니다. 무인양품의 동포인 NITORI도 최근 베트남에 두 번째 매장을 오픈했습니다.

일본의 대형 투자 펀드인 스미토모(Sumitomo)도 F&B 부문에 적극적으로 투자하고 있으며 시리즈 B 자본 라운드에서 일본 창업자와 4개의 다른 동포 펀드가 있는 스타트업인 Kamereo에 재정 지원을 제공하고 있습니다. 동시에 Fujimart 식품 슈퍼마켓 체인을 개발하기 위해 BRG와 합작 투자도 체결했습니다. Fujimart는 현재 하노이에 15개 지점을 보유하고 있으며 2028년까지 50개 지점을 확보하는 것이 목표입니다.

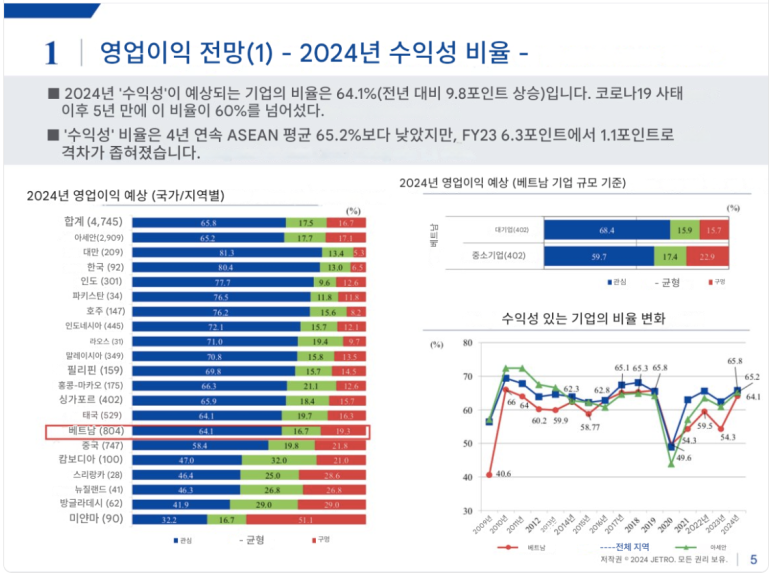

따라서 JETRO가 매년 실시하는 해외 투자 일본 기업의 현황 조사에서 2024년에 '수익성'이 있을 것으로 예상되는 베트남 내 일본 기업의 비율이 64.1%(증가)인 것은 놀라운 일이 아닙니다. 전년 대비 9.8점) 코로나19 사태 발생 이후 5년 만에 이 비율이 60%를 넘어섰다. 2024 회계연도 조사에서 베트남 시장의 제조업과 비제조업에 종사하는 일본 기업의 비율은 404~459로 매우 조화를 이뤘습니다.

마찬가지로 베트남 내 일본 기업의 '수익성' 비율은 4년 연속 아세안 평균인 65.2%보다 낮지만, 그 격차는 2023회계연도 6.3포인트에서 1.1포인트로 좁혀졌다.

보다 구체적으로 베트남 시장에서는 제조업 분야에서 운송 기계 부품, 의료/정밀 장비, 플라스틱 제품, 화학/제약 등 4개 분야에서 대부분의 일본 기업이 80%를 초과하는 수익성을 보일 것으로 예상됩니다.

비제조업에서는 무역/도매, 광업/에너지, 비즈니스 관련 서비스 분야에서 수익성 있는 기업의 비율이 전년 대비 15포인트 이상 증가했습니다. 이에 반해 교육/의료, 건설 부문의 수익성 있는 기업 비율은 계속해서 50% 미만에 머물고 있습니다.

베트남은 동남아 일본기업의 '천국'이다

꽤 흥미로운 점이 있는데, 2024년에 '이익 기대'를 갖고 있는 베트남의 일본 기업 비율은 싱가포르, 필리핀, 말레이시아, 인도네시아 등 많은 동남아시아 국가에 비해 낮지만... 기업의 비율은 '이익 기대'가 될 것이라고 말했습니다. 2025~2026년 생산 및 사업 확대'로 56.1%로 지역 내 최고치를 기록했다. 전 세계적으로 이 비율은 인도와 방글라데시에 이어 두 번째입니다.

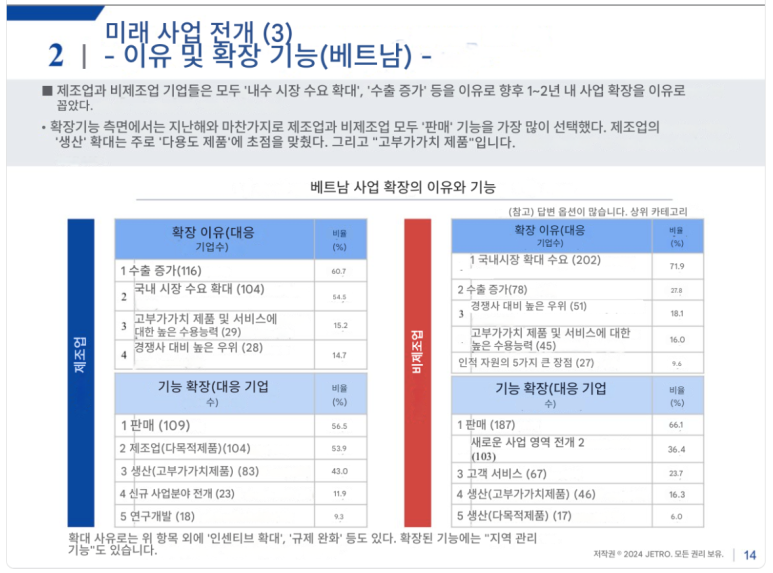

JETRO에 따르면, “ 기업의 확장 야망은 거의 안정적이지만 베트남은 여전히 ASEAN 지역 국가를 선도하고 있습니다. 제조업과 비제조업 기업들은 모두 '내수 시장 수요 확대'와 '수출 증가'를 이유로 향후 1~2년 내 사업 확장을 꾀하는 이유를 내놓는다.

확장된 기능에 대해서는 지난해와 마찬가지로 제조업과 비제조업 모두 '판매' 기능을 가장 많이 선택했다. 베트남 시장의 소비자 수요 증가로 인해 2021년부터 '판매 기능'을 확장하는 기업의 비율이 급격히 증가했습니다.

제조업의 '생산' 확대는 주로 '다용도 제품'과 '고부가가치 제품'에 집중됐다. 베트남에서 '생산기능(다목적 제품)'을 확충하는 기업의 비중은 기존에는 감소세를 보였지만, 2024년에는 53.9%로 증가했다.

비제조업체 가 시장 확대를 원하는 5가지 이유에 대한 증거는 다음과 같습니다. 내수 시장 수요 확대, 수출 증가, 경쟁사 대비 높은 우월성, 고부가가치 제품 및 서비스에 대한 높은 인지도, 인적 자원의 큰 이점.

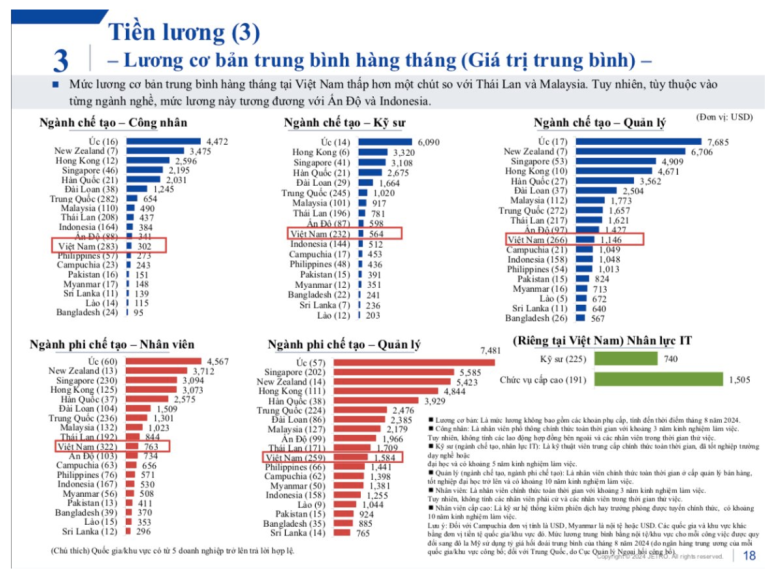

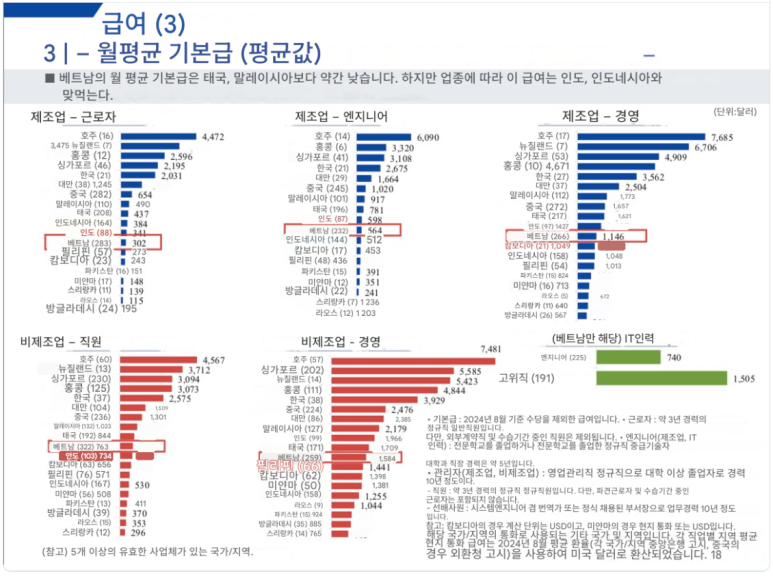

또한 조사에 따르면 베트남의 2024년 평균 급여 인상률은 5.4%, 2025년 예상 급여 인상률은 5.3%이다. 동남아시아에서는 이 비율이 라오스와 미얀마에 이어 두 번째입니다. 하지만 평균 연봉을 살펴보면 베트남의 평균은 여전히 싱가포르, 말레이시아, 태국보다 낮습니다. 구체적인 특성으로 인해 베트남과 싱가포르를 비교하지 않고 나머지 3개국과 비교하겠습니다.

월 기본급, 제조업: 베트남 근로자는 302 USD, 인도네시아 근로자는 384 USD, 태국은 437, 말레이시아는 490을 받습니다. 제조업-엔지니어링 산업: 베트남 564 USD, 인도네시아 512 USD, 태국 781 USD, 말레이시아 917 USD, 제조업-경영 산업: 베트남 1,146 USD, 태국 1,621 USD, 말레이시아 1,773 USD.

평균적으로 말레이시아 직원은 동일한 업종 및 직위에 있는 베트남 직원보다 가장 높은 급여를 받으며 종종 1.5배 더 높은 급여를 받습니다. 지난 몇 년 동안 대부분의 직위에서 베트남의 월 기본급은 인도네시아보다 높았고 특히 비제조업 산업에서는 태국에 더 가깝습니다.

사업실적에는 부침이 있지만, 1억명 규모의 베트남 시장의 잠재력은 부인할 수 없음을 알 수 있다. 최근 몇 년간 베트남에서 미래에 '확장'을 선택하는 일본 기업의 비율은 50~60%에 달해 항상 동남아시아 1위를 차지했습니다.

최근 몇 년 동안 '대나무' 외교 전략과 베트남 정부 및 기업의 역동성으로 인해 베트남 시장에서 FDI 기업의 경쟁 수준은 상당히 치열합니다. 최근 일본 시장은 수급 부족으로 베트남 노동력에 목말라 있다는 소식이 전해졌다. 일본 엔화의 하락과 한국 또는 유럽 시장의 매력 및 발전으로 인해 일본은 더 이상 베트남 수출 노동자들에게 우선순위가 아닙니다.

이와 반대로 일본 역시 외국 기업의 일본 투자를 장려하고 있다. 얼마 전 JETRO는 관련 당사자와 협력하여 베트남 스타트업과 일본 투자자를 연결하고 스타트업이 싱가포르 대신 도쿄 증권거래소 또는 미국 증권 거래소에 상장할 기회를 얻기 위해 일본에 오도록 독려했습니다.

본 조사의 대상은 일본에 투자하는 일본 기업(일본에 대한 직접 또는 간접 투자 비율이 10% 이상인 기업 및 일본 기업의 지점 및 대표 사무소)이며, 동북아 5개 국가/지역을 포함합니다. 아세안 9개국, 서남아시아 4개국, 오세아니아 2개국.

'세계 정치 경제 주식 정보 동향' 카테고리의 다른 글

| 지난 100년간 세계 10대 경제대국에서 꾸준히 1위를 지켜온 초강대국을 드러낸다. (2) | 2024.12.25 |

|---|---|

| 금은 2025년에도 빛날 것인가? (2) | 2024.12.24 |

| 호주: 빅토리아 주에서 걷잡을 수 없는 산불이 발생하고 있습니다. (2) | 2024.12.23 |

| 혼다-닛산 합병 협상: 일본 자동차 산업의 전환점인가, 아니면 위험인가? (1) | 2024.12.23 |

| 이번 주 세계의 정치소식모음: 미국과 프랑스는 정부 폐쇄의 위험에서 벗어났습니다. (4) | 2024.12.22 |