기사입력: 2026년 4월 27일 10시 20분 | 저자: 란 안 | 편집: 인사이드베트남 | 출처: cafef.vn

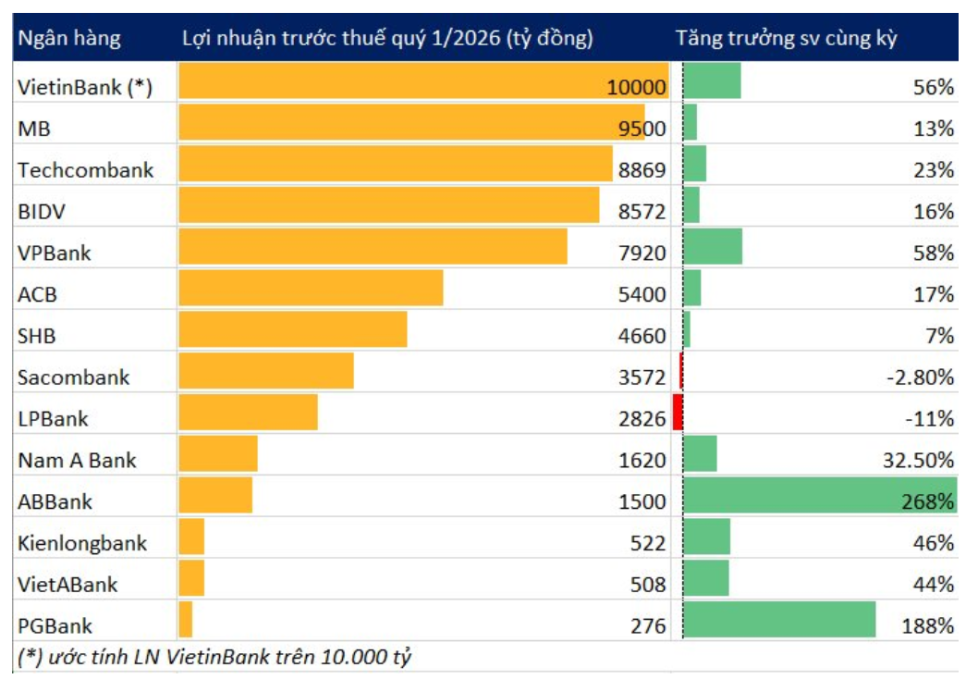

2026년 1분기 베트남 은행권은 대체로 긍정적인 실적 흐름을 보였습니다. 공개된 14개 은행 가운데 대부분이 전년 동기 대비 이익 증가를 기록했으며, ABBank는 세전 이익이 1조 5,000억 VND로 268% 급증해 가장 높은 성장률을 보였습니다. BIDV, 비엣틴뱅크, 테크콤뱅크, MB, VPBank 등 대형 은행들도 견조한 이익과 자산 성장을 발표했지만, LPBank처럼 충당금 확대 영향으로 이익이 감소한 사례도 나타났습니다.

2026년 1분기 베트남 은행권 실적 흐름

2026년 1분기 베트남 은행업계는 전반적으로 양호한 출발을 보였습니다. 현재까지 실적을 공개한 14개 은행 가운데 대부분이 전년 동기 대비 이익 증가를 기록했으며, 단 2개 은행만이 이익 감소를 보고했습니다. 이는 신용 성장, 서비스 수익 확대, 비용 관리, 자산 건전성 관리가 은행별로 차별화되면서도 전체적으로는 은행업 수익성이 유지되고 있음을 보여줍니다.

이번 실적 발표에서 가장 눈에 띄는 은행은 ABBank입니다. ABBank는 별도 재무제표 기준 2026년 1분기 세전 이익이 1조 5,000억 VND에 달해 전년 동기 대비 268% 증가했습니다. 현재까지 공개된 은행 실적 중 가장 높은 성장률입니다. 2026년 3월 말 기준 총자산은 250조 VND를 넘어 연초 대비 13.48% 증가했고, 고객 대출은 3.02% 늘어난 117조 3,000억 VND, 고객 예금은 9.93% 증가한 146조 6,000억 VND를 기록했습니다.

ABBank의 고성장은 규모 면에서 대형 은행들과는 차이가 있지만, 수익성 개선 속도 면에서는 이번 1분기 은행권 실적의 상징적인 사례로 볼 수 있습니다. 특히 예금 증가율이 대출 증가율을 웃돌았다는 점은 향후 신용 확대 여력을 확보하는 데 긍정적인 요인으로 해석됩니다.

국영 대형은행 BIDV와 비엣틴뱅크의 안정적 성장

BIDV는 연결재무제표 기준 2026년 1분기 세전 이익 8조 5,710억 VND를 기록해 전년 동기 대비 16% 증가했습니다. 총자산은 1.7% 증가한 3조 3,880억 VND를 기록했으며, 고객 대출은 2.4% 증가해 2조 4,000억 VND를 넘어섰습니다. 고객 예금은 3.6% 감소한 2조 1,400억 VND였지만, 증권 발행이 크게 늘었습니다.

특히 BIDV의 양도성 예금증서 발행액은 48.6% 급증해 2,280억 VND를 넘어섰습니다. 해당 양도성 예금증서는 주로 만기 12개월 미만의 단기 예금으로 구성됐습니다. 이는 고객 예금 감소를 보완하고 자금 조달 구조를 다변화하려는 움직임으로 해석할 수 있습니다.

비엣틴뱅크도 2026년 1분기 강한 이익 성장이 예상됩니다. 은행 자료에 따르면 2026년 3월 31일 기준 비엣틴뱅크의 총자산은 2025년 말 대비 5.4% 증가할 것으로 전망됩니다. 대출 잔액과 시장 예금은 모두 2025년 말 대비 1.7% 증가할 것으로 예상되며, 부실채권 비율은 관리 가능한 수준을 유지하면서 2025년 12월 31일보다 소폭 감소했습니다.

비엣틴뱅크의 2026년 1분기 세전 이익은 전년 동기 대비 약 56% 증가할 것으로 예상됩니다. 앞서 비엣틴뱅크는 2025년 1분기에 개별 재무제표 기준 세전 이익 6조 3,600억 VND, 연결 재무제표 기준 세전 이익 6조 8,230억 VND를 기록했습니다. 이를 바탕으로 보면 2026년 1분기 세전 이익은 10조 VND를 넘어설 가능성이 큽니다.

SHB와 OCB, 수익성과 안전지표 동시 관리

SHB는 4월 22일 열린 연례 주주총회에서 2026년 1분기 말 총자산이 930조 9,000억 VND에 달할 것으로 예상된다고 밝혔습니다. 이는 2025년 말 대비 약 4.4% 증가한 수치입니다. 예금은 672조 VND로 4.5% 증가할 것으로 전망되며, 대출 잔액은 632조 8,000억 VND로 전년 말 대비 2.15% 증가할 것으로 예상됩니다.

SHB의 1분기 세전 이익은 4조 6,600억 VND로 전년 동기 대비 7% 증가했습니다. 안전지표도 베트남 중앙은행 규정에 맞춰 유지되고 있으며, 자기자본비율은 12.6%입니다. 대출예금비율은 77%로 법정 기준치인 85%보다 낮고, 유동성 준비율은 17%로 최소 기준치인 10%를 웃돌았습니다.

OCB는 2026년 1분기 말 기준 세전 이익이 1조 2,240억 VND로 전년 동기 대비 37% 증가했습니다. 총자산은 344조 980억 VND로 전년 말 대비 6.5%, 전년 동기 대비 19% 늘었습니다. 시장 1 예금은 232조 2,840억 VND로 전년 말 대비 5.1% 증가했고, 대출 잔액은 210조 4,280억 VND로 전년 말 대비 2.6%, 전년 동기 대비 14.1% 증가했습니다.

사콤뱅크와 테크콤뱅크의 서로 다른 성장 구조

사콤뱅크는 4월 22일 오전 열린 연례 주주총회에서 최근 유동성 위기와 예금 금리 상승의 영향을 설명했습니다. 은행의 총자산은 예상보다 낮은 861조 VND를 기록하며 57조 VND 감소했습니다. 총예금은 776조 VND로 60조 VND 감소했고, 이 가운데 시장예금은 18조 VND 줄었습니다. 대출 잔액은 약 627조 VND에 달했습니다.

그럼에도 사콤뱅크의 2026년 1분기 세전 이익은 3조 5,720억 VND로 연간 계획 대비 44%를 달성했습니다. 은행은 운영 비용 절감과 운영 최적화를 통해 수익성을 방어했습니다. 유동성 부담과 예금 감소가 있었음에도 높은 계획 달성률을 보였다는 점은 비용 관리의 효과를 보여줍니다.

테크콤뱅크는 2026년 1분기 세전 이익 8조 8,690억 VND를 기록했습니다. 이는 전년 동기 대비 22.5% 증가한 수치이며, 1분기 기준 사상 최고 기록입니다. 이로써 테크콤뱅크는 민영은행 중 가장 높은 수익을 기록했습니다.

순이자수익은 9조 5,000억 VND로 전년 동기 대비 14.6% 증가했습니다. 자본 비용 상승과 자금 조달 경쟁 심화로 분기 순이자마진은 3.1%로 하락했지만, 최근 12개월 기준 순이자마진은 3.7%로 안정적인 수준을 유지했습니다. 서비스 활동 수익은 3조 6,000억 VND로 사상 최고치를 경신했습니다.

영업 비용은 3조 8,700억 VND로 전년 동기 대비 17.8% 증가했지만 전분기 대비로는 19.8% 감소했습니다. 비용 대비 수익률은 28.3%로 개선됐고, 대손충당금은 9,353억 VND로 전년 동기 대비 14.2% 감소했습니다. 총자산은 1조 1,900억 VND에 달했으며, 부동산 대출 비중은 28.9%로 30% 미만으로 낮아졌습니다. 부실 대출 비율은 1.16%, 대손충당금 비율은 129.3%를 유지했습니다.

MB와 ACB, 대형 민영은행의 견조한 출발

MB는 4월 18일 오전 열린 연례 주주총회에서 2026년 1분기 주요 실적을 공개했습니다. 1분기 대출액은 3.3% 증가한 1조 1,460억 VND에 달했고, 자본 조달액은 0.73% 증가한 1조 700억 VND를 기록했습니다. 은행과 계열사의 총수익은 22조 8,220억 VND로 전년 동기 대비 21.5% 증가했습니다.

MB의 연결 세전 이익은 9조 5,000억 VND로 전년 동기 대비 13.3% 증가했습니다. 이 가운데 은행 자체 이익은 8조 8,660억 VND로 15.3% 늘었습니다. 고객 수는 1분기에 120만 명 증가해 총 3,620만 명에 이르렀습니다. 이는 MB의 디지털 금융과 고객 기반 확대 전략이 계속 성과를 내고 있음을 보여줍니다.

ACB는 연례 주주총회에서 1분기 세전 이익이 5조 4,000억 VND를 기록했다고 밝혔습니다. 이는 전분기 대비 56%, 전년 동기 대비 17% 증가한 수치입니다. 전분기에는 부실채권 충당금 증가로 이익이 감소했지만, 이번 분기에는 수익성이 크게 회복됐습니다. ACB의 대출은 약 3.2%, 예금은 약 1% 증가했으며, 연간 이익 계획의 24%를 달성했습니다.

남아은행과 VPBank의 고성장

남아은행은 2026년 1분기에 1조 6,200억 VND 이상의 세전 이익을 기록했습니다. 이는 2025년 동기 대비 32.5% 증가한 수치입니다. 자기자본이익률은 21.5%로 전년 동기 19.3%에서 크게 상승했고, 자산수익률도 1.3%로 상승세를 유지했습니다.

남아은행의 실적 개선은 수익원 다변화와 전통적인 대출 의존도 감소, 운영 효율성 개선에 힘입은 결과입니다. 서비스 부문 수익은 1,470억 VND로 16% 성장했고, 증권 거래 수익은 900억 VND로 전년 동기 대비 4.6배 증가했습니다. 2026년 3월 31일 기준 총자산은 약 410조 VND로 전년 동기 대비 56% 증가했습니다. 경제기관, 개인 및 정부채권 발행을 통한 총 예금은 217조 VND를 넘어 전년 동기 대비 7.2% 이상 증가했고, 대출은 201조 VND를 돌파하며 13.1% 성장했습니다.

VPBank도 강한 성장세를 보였습니다. 연결 대출 포트폴리오는 1조 600억 VND로 2025년 말 대비 10.2% 증가했습니다. 이 중 모은행 대출은 941조 VND로 10.7% 증가했습니다. 연결 총자산은 9% 증가해 1조 3,700억 VND를 넘어섰습니다.

통합 고객 예금 및 증권 포트폴리오는 약 822조 VND로 2025년 말 대비 11.8% 증가했으며, 모은행이 주요 기여를 했습니다. 대출예금비율은 82.7%, 중장기 대출에 사용된 단기자본 비율은 28.3%로 베트남 중앙은행 규정을 준수했습니다. 연결 총영업이익은 19조 9,000억 VND를 넘어 전년 대비 26.3% 증가했고, 모은행 기여분은 15조 1,620억 VND로 33.8% 늘었습니다.

VPBank의 연결 세전 이익은 3개월 만에 7조 9,000억 VND를 넘어섰습니다. 이는 전년 동기 대비 58% 증가한 수치이며 연간 계획의 약 20%에 해당합니다. 모은행 이익은 7조 3,830억 VND로 49.4% 증가했습니다.

LPBank와 PGBank, VietABank의 차별화된 흐름

LPBank는 2026년 1분기에 세전 이익 2조 8,260억 VND를 기록했습니다. 이는 전년 동기 대비 11% 감소한 수치입니다. 2026년 3월 31일 기준 고객 대출 잔액은 403조 260억 VND로 2025년 말 대비 2.9%, 전년 동기 대비 14.4% 증가했습니다. 시장 1 예금은 409조 6,570억 VND로 2025년 말 대비 소폭 늘었고, 전년 동기 대비로는 17.9% 증가했습니다.

LPBank의 1분기 총영업수익은 5조 1,540억 VND로 전년 동기 대비 10% 증가했습니다. 이 가운데 순이자수익은 3조 8,780억 VND로 18% 증가했습니다. 그러나 충당금 적립액이 7,740억 VND로 지난해 같은 기간보다 약 3.9배 늘어나면서 이익이 감소했습니다. 은행 측은 이를 위험 관리 측면의 신중한 접근으로 설명했으며, 자산 건전성을 강화하고 사업 환경 변동에 대한 회복력을 높이기 위한 선제적 준비라고 밝혔습니다.

PGBank는 2026년 3월 31일 기준 총자산 86조 7,110억 VND를 기록했습니다. 시장 1 예금은 47조 3,500억 VND였습니다. 영업 이익은 6,090억 VND로 2025년 1분기 대비 20.4% 증가했고, 세전 이익은 2,757억 VND로 2025년 1분기 960억 VND 대비 약 3배 증가했습니다. 이는 2026년 목표의 약 20%를 달성한 수준입니다.

VietABank는 올해 첫 3개월 동안 순이자수익이 약 6,760억 VND를 기록해 2025년 동기 대비 약 10% 증가했습니다. 세전 이익은 5,080억 VND를 넘어 전년 동기 대비 44% 증가했습니다. 규모는 대형은행보다 작지만, 수익성 개선 흐름은 뚜렷하게 나타났습니다.

은행주 투자 관점에서 보는 핵심 의미

2026년 1분기 베트남 은행 실적은 전반적으로 수익성이 회복되고 있음을 보여줍니다. ABBank의 세전 이익 268% 증가, PGBank의 약 3배 이익 증가, VPBank의 58% 증가, 비엣틴뱅크의 56% 증가 전망, VietABank의 44% 증가, OCB의 37% 증가, 남아은행의 32.5% 증가 등 여러 은행에서 높은 성장률이 확인됐습니다.

대형은행에서는 BIDV, 테크콤뱅크, MB, VPBank가 높은 이익 규모와 자산 성장을 동시에 보였습니다. 특히 테크콤뱅크는 민영은행 중 가장 높은 이익을 기록했고, MB는 고객 수가 3,620만 명까지 늘어나며 디지털 기반 확대를 이어갔습니다. VPBank는 연결 대출, 총자산, 영업이익, 세전 이익이 모두 두 자릿수 성장세를 기록했습니다.

반면 LPBank의 사례처럼 영업수익과 순이자수익이 증가했더라도 충당금 확대가 이익을 줄일 수 있다는 점도 확인됐습니다. 이는 은행업에

베트남 은행주는 VN-Index에서 비중이 큰 핵심 업종입니다. 1분기 실적이 대체로 양호하게 나온 만큼, 은행주는 2026년에도 베트남 증시의 주요 투자 테마로 남을 가능성이 큽니다. 다만 은행별 성장률과 이익의 질은 다르게 나타나고 있기 때문에, 투자자는 단순히 업종 전체를 보는 것보다 개별 은행의 신용 성장, 예금 기반, 비용 관리, 충당금 정책, 자산 건전성을 세밀하게 비교할 필요가 있습니다.

여러분에게 이번 포스팅도 도움되셨나요? 도움이 되셨다면 "좋아요"와 "이웃추가"를 하여 주세요. 앞으로도 더 빠르게 깊이 있는 소식을 전해드리겠습니다.

#베트남은행, #은행실적, #2026년1분기실적, #ABBank, #BIDV, #비엣틴뱅크, #SHB, #OCB, #사콤뱅크, #테크콤뱅크, #MB은행, #ACB, #남아은행, #VPBank, #LPBank, #PGBank, #VietABank, #베트남증시, #은행주, #세전이익, #순이자수익, #부실채권, #대손충당금, #베트남금융, #투자전략

'베트남 경제,주식,사회,부동산 정보동향 > 베트남 은행 증권 보험 동향 정보' 카테고리의 다른 글

| SSI증권, 30% 배당과 20년 현금배당 기록 지속 선언 (0) | 2026.04.02 |

|---|---|

| 베트남 9개 은행, 2025년 현금 배당금 33조 VND 지급 계획 (0) | 2025.05.09 |

| ★★2025년 1분기, 베트남 비생명보험사 실적 개선 지속 (1) | 2025.05.09 |

| Vietcombank, 2025년 1분기 세전이익 10조 8,600억 VND 돌파…은행업계 ‘유일무이’한 수익 리더십 입증 (8) | 2025.05.01 |

| 바오비엣그룹(BVH), 2025년 1분기 이익 14.6% 증가… 보험·펀드·증권 전 부문 고른 성장 (2) | 2025.05.01 |