기사입력: 2026년 3월 21일 07시 41분 | 저자: Hammerstone Markets·라크 냔·Minh Quang | 편집: 인사이드베트남 | 출처: Hammerstone Markets via Regal Securities, CNBC, vietnambiz.vn

3월 20일 미국 금융시장은 중동 분쟁 심화와 유가 급등, 국채 수익률 상승, 금리 인상 우려가 한꺼번에 겹치며 큰 폭의 하락세를 보였습니다. 다우존스와 나스닥, 러셀 2000은 조정 구간에 진입하거나 그에 근접했고, S&P500도 핵심 지지선을 이탈했습니다. 에너지 가격 급등이 인플레이션 우려를 자극하는 가운데, 시장은 이제 단순한 조정을 넘어 전쟁 리스크와 통화정책 변화까지 함께 반영하는 국면으로 접어들고 있습니다.

미국 증시를 덮친 중동발 충격

3월 20일 미국 증시는 장 초반부터 약세 흐름을 보였고, 장 후반으로 갈수록 매도 압력이 더 강해졌습니다. CNBC에 따르면 다우존스 산업평균지수는 444포인트, 0.96% 하락한 45,577포인트로 마감했습니다.

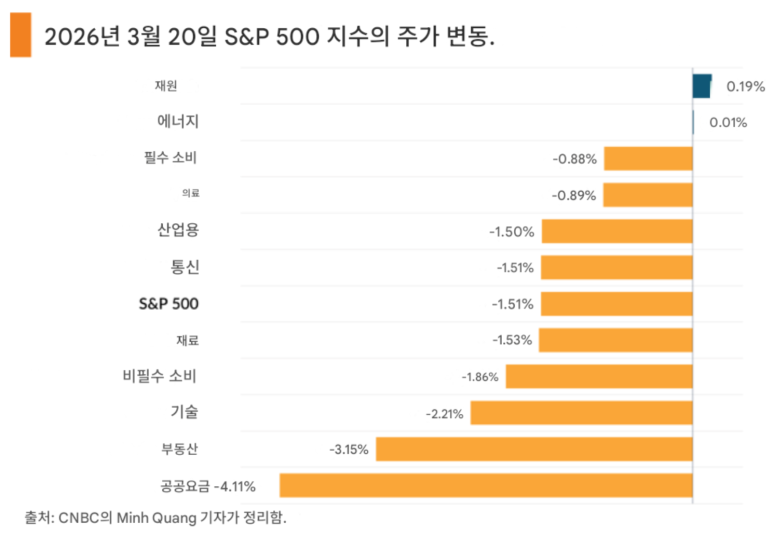

S&P500 지수는 1.51% 내린 6,506포인트, 기술주 중심의 나스닥 종합지수는 2.01% 하락한 21,648포인트로 거래를 마쳤습니다. 중소형주 중심의 러셀2000 지수도 2.25% 급락한 2,438포인트로 밀렸습니다.

특히 러셀2000은 최근 고점 대비 10% 이상 하락하며 공식적인 조정 국면에 진입했습니다. 다우존스와 나스닥 종합지수 역시 장중 저점 기준으로 조정 구간에 머물렀습니다. 주요 지수들은 4주 연속 하락세를 이어가고 있으며, 상대적으로 선방했다는 평가를 받는 S&P500조차 최근 고점 대비 7% 낮은 수준까지 내려왔습니다.

B. Riley의 아트 호건은 지금처럼 불확실성이 큰 환경에서는 주요 지수가 10% 하락하는 것이 드문 일이 아니라고 평가했습니다. 그는 S&P500이 다른 지수들보다 종목 구성이 더 넓고 다각화돼 있어 마지막까지 버틸 수 있지만, 현재 시장이 매우 불안정한 시기에 있다는 사실을 보여준다고 설명했습니다.

이란과 이스라엘 충돌, 시장 불안을 키우다

이번 하락의 직접적인 촉매는 중동 정세 악화였습니다. 이란과 이스라엘이 공습을 주고받은 뒤 투자심리는 급격히 위축됐습니다. 이란은 이스라엘의 공격에 대한 보복으로 페르시아만 지역의 에너지 시설을 겨냥한 새로운 공격을 감행했고, 월스트리트저널은 미국 관리들을 인용해 국방부가 중동에 수천 명의 해병대를 추가 배치하고 있다고 보도했습니다. CBS 뉴스는 복수의 소식통을 인용해 이란에 대한 지상군 파병을 위한 대규모 준비가 진행 중이라고 전했습니다.

오후 들어서는 로이터가 이라크가 외국 기업이 운영하는 모든 유전에 대해 불가항력 조치를 선언했다고 보도하면서 시장 충격이 더 커졌습니다. 이 소식은 에너지 공급 차질 우려를 자극했고, 결과적으로 유가 급등과 주가 급락이 동시에 나타났습니다.

유가 급등이 인플레이션 공포를 자극하다

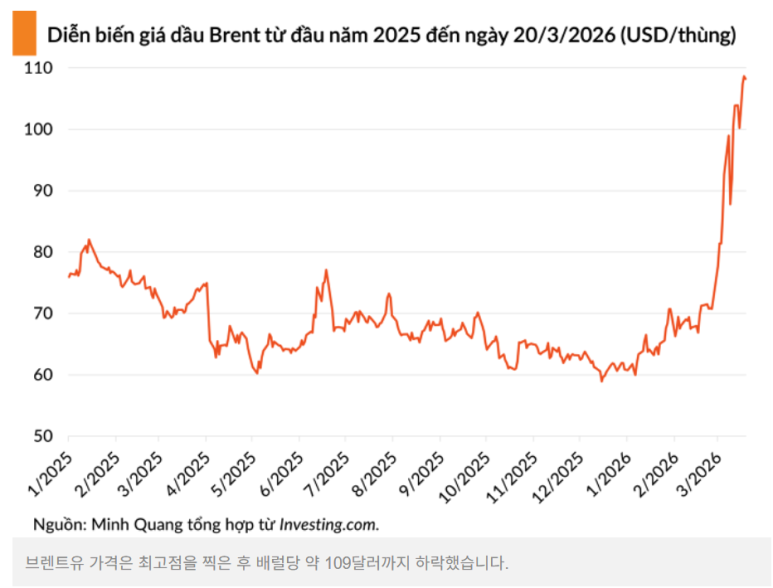

이번 시장 하락에서 가장 중요한 변수 중 하나는 유가였습니다. 브렌트유는 장중 배럴당 113달러까지 치솟았고, 서부텍사스산원유 WTI도 배럴당 98달러를 넘어섰습니다. 이후 브렌트유는 장 마감 무렵 배럴당 약 109달러 수준까지 다소 낮아졌지만, 여전히 시장에는 큰 부담으로 남았습니다. 최종적으로 WTI 선물은 2.18달러 오른 98.32달러, 브렌트유는 3.54달러 상승한 112.19달러로 마감했습니다.

베어드의 투자 전략가 로스 메이필드는 만약 이번 사태가 지상전으로 확대된다면 최소 몇 주 동안 고유가와 높은 휘발유 가격이 이어질 가능성이 높다고 진단했습니다. 그는 시장 참가자들이 지역 내 에너지 인프라 관련 소식을 예의주시하고 있으며, 주식시장은 아직 이 상황을 충분히 반영해 급락한 것이 아닐 수도 있어 추가 하락 위험이 남아 있다고 말했습니다.

미국 자동차협회 AAA에 따르면 미국 내 무연 휘발유 가격은 2월 28일 전쟁 발발 이후 갤런당 93센트 상승했습니다. 경유 평균 가격도 갤런당 5.16달러에 달해 트럭 운전사와 소매업체, 제조업체 모두에 부담을 주고 있습니다. 결국 에너지 가격 상승은 원유시장에만 머무르지 않고 운송과 물류, 소비자 물가, 기업 이익까지 전방위적으로 압박하고 있습니다.

국채 수익률 상승과 금리 인상 우려

유가 급등만으로도 증시에 부담이 큰 상황에서 국채 수익률 상승은 추가 악재로 작용했습니다. 인플레이션이 다시 오를 수 있다는 우려가 커지면서 연준이 더 이상 금리를 내리지 못할 것이라는 시각이 확산됐고, 심지어 금리 인상 가능성까지 다시 거론되기 시작했습니다.

3월 회의에서 제롬 파월 연준 의장은 기준금리를 3.50%에서 3.75% 범위로 동결했지만, 데이터에 따라 결정하겠다는 신중한 태도를 보였습니다. 이후 생산자물가지수 PPI가 크게 오르면서 시장은 연준의 방향을 다시 해석하기 시작했습니다. 연방기금 선물시장은 다음 금리 인상 가능성을 50% 수준까지 반영했고, 10월 금리 인상 가능성도 가격에 반영하기 시작했습니다.

10년 만기 국채 수익률은 이날 10.9bp 상승해 4.39%로 마감했습니다. 이는 2026년 2월 27일 기록한 연중 저점 3.961% 대비 43bp 오른 수준으로, 3주 연속 상승세입니다. 2년 만기 국채 수익률도 6.2bp 오른 3.893%를 기록했고, 주간 기준으로는 16.1bp 상승했습니다. 단기물과 장기물 수익률이 함께 오르면서 배당주와 성장주 모두에 부담이 커졌습니다.

기술주와 방어주 모두 흔들린 장세

이번 하락에서 눈에 띈 점은 특정 업종만 무너진 것이 아니라는 점입니다. 엔비디아와 테슬라는 각각 3%씩 하락했고, 금리 변화에 민감한 기술주 전반이 약세를 보였습니다. 동시에 일반적으로 방어적 성격이 강한 유틸리티 업종과 부동산투자신탁 REIT도 국채 수익률 상승 영향으로 크게 흔들렸습니다.

S&P500에서는 REIT를 대표하는 XLRE와 유틸리티 업종 ETF인 XLU가 가장 큰 폭으로 하락했습니다. 기술주 ETF인 XLK 역시 급락했고, 주택건설주도 수익률 상승과 향후 연준 금리 인상 우려로 타격을 받았습니다. 이번 주 전체를 보면 에너지 업종 XLE만 상승 마감했고, 소재 XLB와 헬스케어 XLV도 큰 폭으로 하락했습니다. 숨을 곳이 거의 없는 장세였다는 표현이 과장이 아니었습니다.

기술적 지지선 이탈과 파생상품 만기 변수

이번 하락은 기술적으로도 좋지 않은 신호를 남겼습니다. S&P500은 200일 이동평균선인 6,621 아래로 내려왔고, 나스닥100을 추종하는 QQQ 역시 200일 이동평균선인 592.85달러 아래로 밀렸습니다. 나스닥100은 이날 연중 최저치를 경신하며 2% 이상 하락했고, 연초 대비 수익률도 마이너스 5%를 넘어섰습니다. S&P500도 장 마감 직전 6,500선까지 밀리며 지난해 9월 이후 최저 수준을 기록했습니다.

이날은 쿼드러플 위칭 데이이기도 했습니다. 주식 옵션, 주가지수 옵션, 주식 선물, 주가지수 선물 등 네 가지 파생상품 계약이 동시에 만기되는 날로, 연 4회 발생하는 대형 이벤트입니다. 씨티그룹 자료에 따르면 미국 개별주와 지수, ETF와 연동된 약 5조7천억 달러 규모의 명목 옵션 계약이 이날 만료될 예정이었고, 이는 1996년 이후 3월 만기 기준 최대 규모입니다.

블룸버그는 이 가운데 4조1천억 달러가 지수 계약, 7,720억 달러가 ETF, 8,750억 달러가 개별주 옵션이라고 전했습니다. 이런 대규모 만기 이벤트는 본래 변동성을 키우는데, 이번에는 지정학적 긴장과 금리 불안까지 겹치며 충격을 더 키웠습니다.

펀드 자금 유출과 달러, 금, 천연가스 흐름

자금 흐름도 불안정했습니다. 로이터에 따르면 미국 주식형 펀드는 3월 18일 종료 주간에 약 247억8천만 달러 순유출을 기록하며 2개월 반 만의 최대 주간 순매도를 보였습니다. 대형주 펀드에서는 361억1천만 달러가 빠져나갔고, 중형주 펀드도 6억6백만 달러 순유출을 겪었습니다. 반면 소형주 펀드는 약 17억5천만 달러 순유입을 기록해 일부 자금이 상대적으로 낙폭이 큰 영역으로 이동하는 모습도 확인됐습니다.

통화와 원자재 시장도 혼란스러웠습니다. 유로는 달러 대비 0.39% 하락한 1.155달러를 기록했지만, 주간으로는 1% 상승을 목표로 하고 있습니다. 엔화는 달러당 159.24엔 수준으로 움직였습니다. 천연가스 4월물은 7.1센트 하락한 3.095달러에 마감했습니다.

금 가격은 장 초반 상승분을 반납하고 온스당 30.80달러 하락한 4,574.90달러로 마감했습니다. 이번 주 금 가격은 거의 10% 가까이 하락하며 달러 기준 사상 최대 주간 낙폭을 기록했습니다. 안전자산으로 여겨지는 금까지 무너졌다는 점은 시장이 지금 얼마나 복합적인 스트레스를 받고 있는지 보여줍니다.

|

구분

|

섹터

|

종목

|

이벤트·내용

|

핵심 포인트

|

|

소매·식음료

|

레스토랑

|

CMG

|

미즈호, 투자의견을 ‘Outperform’로 상향, 목표가 상향.

|

1분기 매출·마진 개선 기대, 동일점포매출 추정치를 -0.4%→0.0%로 상향(컨센서스 -1.1% 상회).

|

|

소매·식음료

|

소비재

|

PBH

|

Foundation Consumer Healthcare로부터 Breathe Right 등 포트폴리오를 10.45억 달러에 인수 계약.

|

인수 포트폴리오는 2025년 매출 약 2억 달러 예상, OTC 포트폴리오·이익 성장에 기여.

|

|

소매·식음료

|

소비재

|

FIGS

|

오펜하이머, 투자의견 ‘Outperform’로 상향.

|

운영 효율 개선·거시 제약 완화로 실적 회복, 과거 최고 실적 지표 재접근 기대.

|

|

식품

|

식품

|

UL / MCC

|

유니레버, 식품 사업부를 맥코믹에 매각하기 위한 협상 진행.

|

양사 모두 전략적 거래를 확인, 포트폴리오 재편·핵심 사업 집중 이슈.

|

|

식품

|

신선식품

|

FRPT

|

오펜하이머, 투자의견을 ‘Outperform’로 상향.

|

코스트코 Kirkland와 경쟁 심화 뉴스로 -10% 급락 후, 현 주가를 매력적 리스크/리워드로 평가.

|

|

자동차

|

EV

|

XPEV

|

4Q 매출 222.5억 위안(+38% YoY), 4Q 인도 116,249대(+27% YoY), 첫 분기 흑자·총마진 21.3%로 6.9pt 개선.

|

1Q 인도 6.1만~6.6만대(-29.8%~-35.1% YoY), 매출 122억~132.8억 위안(-16%~-22.8% YoY) 가이던스 제시, 단기 둔화 경고.

|

|

에너지

|

E&P

|

CRGY, SM

|

JP Morgan, 두 종목 투자의견 ‘Overweight’로 상향.

|

중동 분쟁으로 공급 과잉 리스크 완화, 북미 E&P 수혜 기대.

|

|

에너지

|

E&P

|

OXY

|

JP Morgan, ‘Underweight’→‘Neutral’ 상향.

|

글로벌 생산능력 감소·호르무즈 리스크 반영, 밸류에이션·리스크 균형.

|

|

에너지

|

오일서비스

|

HAL, HP

|

Evercore, 두 종목 투자의견 ‘In-line’→‘Outperform’ 상향.

|

2026년에 미국 육상 리그 35기 재가동 예상, 2027년 실적이 컨센서스 상회 전망.

|

|

에너지

|

태양광

|

SEDG

|

제프리스, 투자의견 ‘Underperform’→‘Hold’, 목표가 30→49달러 상향.

|

중동 분쟁에 따른 유럽 에너지 가격 변동성, 러-우 전쟁 당시처럼 유럽 매출 레버리지 부각(2020년 6.3억달러→2023년 19억달러).

|

|

에너지

|

MLP/파이프라인

|

OKE

|

제프리스, ‘Hold’→‘Buy’, 목표가 85→98달러.

|

구조적 원유 리스크 프리미엄 상승 가능성, 부탄 혼합·지역 스프레드·바켄 개발로 중장기 업사이드 기대.

|

|

헬스케어

|

바이오·제약

|

BMY

|

FDA, 치료 경험 없는 3·4기 고전적 호지킨 림프종(≥12세) 대상 복합요법 승인.

|

신규 적응증 확대로 항암 파이프라인 강화, 매출 업사이드 잠재력.

|

|

헬스케어

|

바이오·제약

|

ETON

|

4Q 가이던스 상회, 2026 회계연도 매출 1.1억달러+ 가이던스 제시(이전 1.05억 상회), 조정 EBITDA 마진 >30%.

|

2027년 매출 2억달러, 2028년 조정 EBITDA 마진 50%, 2030년 매출 5억달러 장기 목표.

|

|

헬스케어

|

바이오·제약

|

NVS

|

Synnovation Therapeutics로부터 유방암 후보물질 인수, 최대 30억달러 규모.

|

선급 20억달러+성과금 최대 10억달러, 항암제 파이프라인 확장.

|

|

헬스케어

|

바이오·제약

|

RYTM

|

FDA, Imcivree를 후천성 시상하부 비만 치료제로 승인.

|

후기 임상에서 BMI 약 16% 감소 vs 위약 군 BMI 증가, 희귀·특수 비만 시장 공략.

|

|

헬스케어

|

생명과학·공구

|

MTD

|

제프리스, ‘Hold’→‘Buy’ 상향.

|

2025년 관세 부담(190bp)에도 총마진 감소 폭이 동종사보다 작았고, 컨센서스를 상회한 소수 공구 기업 중 하나.

|

|

산업·운송

|

운송

|

FDX

|

3Q 실적·가이던스 상향, EPS·매출 모두 예상 상회.

|

FEC 매출 +10%, 마진 +70bp, 연매출 성장률 전망 6.0~6.5%(기존 5~6%)로 상향, EPS 가이던스도 19.30~20.10달러로 상향, capex 가이던스 조정.

|

|

산업·방산

|

항공우주·방위

|

YSS

|

상장 후 첫 실적·가이던스 제시 후 주가 상승.

|

매출 전망 제시로 성장 스토리 가시화.

|

|

산업·방산

|

항공우주·방위

|

PL

|

4Q 매출·EPS가 컨센서스 대비 +11%/ +0.02달러.

|

2027년 8분기 매출 전망치 5% 상향, EMEA 매출 +82%, 방위·정보 부문 +62%, 수주잔고 +109%.

|

|

산업·방산

|

항공우주·방위

|

UMAC

|

공모로 882만주를 17달러에 발행 후 주가 하락.

|

희석·공모 부담 반영.

|

|

산업·방산

|

항공우주·방위

|

FLY

|

4Q 손실 -0.26달러(예상 -0.47보다 적음), 매출 9백만→5,770만달러(6배 이상).

|

어닝 서프라이즈로 주가 상승.

|

|

산업·주택

|

주택건설

|

BZH, DHI, LEN, KBH, TOL 등

|

국채 수익률·모기지 금리 재상승으로 투자심리 약화, 전반 약세.

|

금리 민감 섹터로 압박 심화.

|

|

소재·포장

|

제지·포장

|

AMCR, MAGN, OI

|

웰스파고, 투자의견 ‘Overweight’→‘Equal Weight’ 하향, 목표가 하향.

|

이란 분쟁 관련 주가 반응이 과도·불균형했다는 판단, 보다 방어적 기업 선호.

|

|

소재·포장

|

제지·포장

|

ATR

|

웰스파고, ‘Overweight’ 유지·목표가 133→144달러 상향.

|

재무 상태 우수, 제약 포장 노출 높아 방어적 성격.

|

|

소재·금속

|

구리

|

ANFGF, CAMLF 등

|

RBC, 일부 구리주를 ‘Sector Perform’→‘Underperform’로 하향, BDNNY·ATLYF는 ‘Sector Perform’.

|

전쟁 장기화·성장률 하향 우려로 원자재·멀티플 모두 리스크 확대, NHYDY만 ‘Outperform’로 상향.

|

|

소재·화학

|

화학

|

FUL

|

글로벌 소재 환경 변화 속 전 제품 라인 가격 조정 발표.

|

원가·공급 안정성 방어, 마진 방어 목적.

|

|

소재·화학

|

비료

|

MOS

|

Freedom Capital, ‘Hold’→‘Sell’, TP 30→24달러, BoA도 ‘Buy’→‘Neutral’.

|

중동 분쟁이 비료 시장에 양극화 충격, 업황·가격 리스크 우려.

|

|

소재·화학

|

특수 가스

|

Air Products

|

JP Morgan, ‘Neutral’→‘Overweight’, TP 310달러.

|

경기 둔화·고 인플레 환경에서 안정적 EPS 성장으로 상대적 주가 아웃퍼폼 기대.

|

|

기술

|

소프트웨어

|

RBRK

|

BTIG, 매수·목표가 64달러 제시.

|

랜섬웨어·AI 위협 증가로 데이터 보호 수요 확대, Identity Security·Agent Cloud와 ARR 25%+ 성장 스토리.

|

|

기술

|

반도체 IP

|

ARM

|

HSBC, 투자의견 ‘Buy’에서 ‘Sell’로 상향(문맥상 ‘상향’은 오타, 내용상 하향이 합리적).

|

스마트폰 중심에서 AI 서버 CPU 수혜 기업으로의 전환이 시장에서 저평가, 재평가 논쟁.

|

|

기술

|

반도체·AI 서버

|

NVDA

|

Groq와 200억달러 규모 라이선스 계약, 미 상원의 반독점 조사 이슈.

|

규제 리스크 부각, 그러나 AI 인프라 핵심 지위 재확인.

|

|

기술

|

서버 OEM

|

SMCI

|

미국 검찰이 중국 밀수 혐의로 개인 3명(공동 창업자 포함) 기소, 주가 급락.

|

수출 규제·컴플라이언스 리스크, DELL·HPE·TSSI 등 경쟁사 수혜 기대.

|

|

기술

|

반도체 장비 서플라이

|

AEIS, MKSI

|

씨티, 두 종목을 ‘Buy’로 제시.

|

WFE 사이클 상단에서 장비 OEM에 부품 공급, 역사적으로 WFE 성장 상회.

|

지금 시장이 의미하는 것

현재 미국 금융시장은 단순한 기술적 조정이 아니라, 중동 전쟁 리스크와 에너지 가격 급등, 금리 경로 변화, 물가 재상승 우려가 동시에 반영되는 복합 국면에 들어섰습니다. 유가가 계속 높은 수준을 유지한다면 증시는 물론 채권과 소비, 기업 이익 전망까지 모두 다시 조정될 수밖에 없습니다.

특히 다우존스와 나스닥, 러셀2000이 조정 구간에 들어섰거나 그에 근접했고, S&P500과 나스닥100이 200일 이동평균선 아래로 밀렸다는 점은 향후 시장이 한동안 더 높은 변동성을 이어갈 가능성을 시사합니다. 결국 앞으로의 핵심 변수는 중동 분쟁이 에너지 시설과 호르무즈 해협 차질로 더 번질지, 그리고 연준이 인플레이션 재가속 우려 속에서 얼마나 더 매파적으로 돌아설지에 달려 있다고 볼 수 있습니다.

“이번 포스팅도 도움되셨나요? 여러분의 댓글과 공감 클릭은 포스팅 작업에 큰 힘이 됩니다. 앞으로도 더 빠르고 깊이 있는 소식을 전해드리겠습니다.”

'세계 정치 경제 주식 정보 동향' 카테고리의 다른 글

| ★☆중동 분쟁 여파로 플라스틱 가격 급등, 글로벌 공급망 흔들린다 (0) | 2026.03.27 |

|---|---|

| 페이스북 창업자, 암호화폐 시장 재진입 시도 (3) | 2025.05.11 |

| [ZNE] 5월9일 전일 미국주식 REVIEW: 미-영국 무역 협정 발표, 글로벌 투자 심리 상승 견인 (6) | 2025.05.09 |

| [TUO] 5월9일 세계뉴스: 북한 미사일 발사, 파키스탄-인도 긴장 고조 (1) | 2025.05.09 |

| 미국 출신 최초의 교황, 레오 14세 공식 선출 (3) | 2025.05.09 |