2025년 5월 21일 | 작성자: N.T, 편집자: 장실장 | 출처: 증권투자신문 종합

5월 22일 개장 전, 여러 증권사들이 주목한 주요 종목에 대한 분석 결과가 발표되었다. 남김스틸(NKG)은 실적 부진으로 보류 권고를 받았으며, 반면 비엣인뱅크(CTG), VP은행(VPB), POW, DXG, GEG는 각기 다른 성장 요인을 근거로 매수 또는 긍정적 추천을 유지하였다. 증권사들은 금리 환경, 수출 둔화, 전력 수요 등 거시적 요소를 종합적으로 고려해 개별 종목별 투자 전략을 제시했다.

남김스틸(NKG), 수출 둔화와 실적 하락으로 보류 의견

BIDV증권(BSC)은 남김스틸(NKG)의 2025년 1분기 순매출 4조 900억 동, 세후 이익 650억 동으로 전년 동기 대비 각각 23%, 56% 하락했다고 밝혔다. 특히 수출 생산량이 전분기 대비 19% 급감하며, 국내 소비가 이를 대체하지 못한 점이 실적 부진의 주된 원인으로 분석됐다. 미국과 EU의 반덤핑세 영향으로 수출은 당분간 회복이 어렵고, 매출 총이익률 또한 하락세를 보이고 있어 목표가 13,000동 기준 보유 권고가 제시되었다.

VCBS는 2025년 CTG의 재정 목표를 예측했습니다.

비엣인뱅크(CTG), 자산 건전성과 수익성 회복 기반 매수 유지

VCBS는 CTG의 2025년 세전 이익을 36조 9,820억 동, EPS는 5,484동, BPS는 32,963동으로 추산하며 매수 추천을 유지하고 목표 주가를 47,394동으로 상향했다. CTG는 정부 정책에 따라 신용 성장을 가속화하고 있으며, 올해 16.9%의 신용 성장률을 기대하고 있다. 또한 예금금리 하락, CASA 비율 개선 등으로 NIM이 하반기부터 회복세에 진입할 것으로 전망된다. 그룹2 부실채권 비율이 낮고 충당금 설정 여력도 높아 향후 자산 건전성 유지가 가능하다는 평가도 함께 제시되었다.

VP은행(VPB), 높은 NIM과 비용 효율성으로 긍정적 전망

SSI증권은 VPB에 대해 2025년 1분기 NIM이 5.75%로 견고한 수익성을 유지한 점과 효율적인 자본비용 관리를 긍정적으로 평가했다. 다만 일부 주택담보대출 부문은 아직 회복되지 않았고, 자산 건전성에 다소 불확실성이 존재하지만, 하반기부터 회복 가능성이 있다는 경영진 전망을 전했다. 2025년 세전 이익은 23.8조 VND로 유지되며, 목표가는 21,000동, 투자 의견은 긍정적 유지로 제시되었다.

POW, 전력 수요와 신규 프로젝트 기대감으로 매수 추천

티엔퐁증권(TPS)은 베트남석유가스전력공사(POW)에 대해 목표 주가 16,079동을 제시하고 매수 의견을 유지했다. Nhon Trach 3&4 발전소 프로젝트의 성장성과 함께 전력 수요 확대가 POW의 중장기적인 실적에 긍정적인 영향을 줄 것으로 전망되며, VN30지수에 포함된 고유동성 종목이라는 점도 강점으로 꼽혔다.

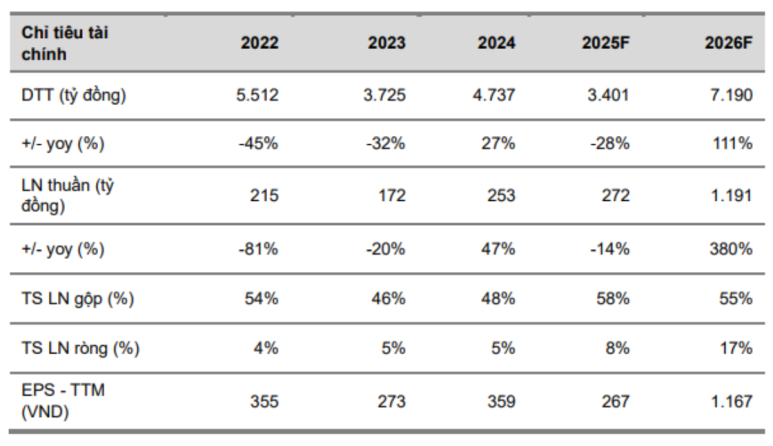

VCBS는 2025-2026년 기간 동안 DXG의 재무 지표를 예측합니다.

DXG, 프리미엄 프로젝트로 현금 회복 가속

Dat Xanh(DXG)은 2025년을 기점으로 회복 국면에 진입할 것으로 보인다. 호치민시 도심에서 진행 중인 The Prive 프로젝트는 5월 9일 킥오프 이벤트 이후 시장의 높은 관심을 받으며 대규모 예약을 확보했고, 2025년부터 2027년까지 약 27조 VND의 매출 창출이 기대된다. 이는 부동산 시장 회복 흐름 속에서 사업 운영의 핵심 자금원이 될 전망이다.

특히 빈즈엉 지역에서는 행정구역 합병과 같은 호재에 따라 2026년부터 2028년까지 실적 기여 확대가 예상된다. 해당 지역은 중장기적 성장 동력으로 작용할 가능성이 높으며, DXG의 지방 도시 확장 전략의 핵심이 될 것으로 분석된다.

중개 자회사 DXS, 중소 개발사 중심 전략으로 전환

DXG의 중개 부문을 담당하는 자회사 DXS는 전략 전환을 통해 Vingroup이나 Masterise 같은 대형 고객사 의존도를 줄이고, 중소형 부동산 개발사와의 독점적 협력으로 방향을 틀고 있다. 이 전략은 시장 회복 시 수수료 수익률 확대와 공급 물량의 다양화를 가능케 할 수 있다.

2026년 실적 급반등 전망, 목표가 20,083동 제시

VCBS는 DXG의 2025년 매출이 3조 4,010억 동, 순이익은 2,480억 동으로 각각 전년 대비 28%, 2% 감소할 것으로 예측했다. 하지만 2026년에는 매출이 7조 1,900억 동, 순이익은 1조 1,910억 동으로 4배 이상 급증할 것으로 내다봤다. 현재 낮은 P/B 밸류에이션을 고려할 때 주당 목표가는 20,083동으로 제시되며 매수 의견이 유지된다.

미래에셋, GEG의 2025~2026년 재무 목표 전망

GEG, 신재생 프로젝트로 6배 실적 급등 전망

Gia Lai Electricity(GEG)는 2025년 전력 생산량 1,374백만 kWh, 수익 3조 4,000억 VND, 세후 이익 6,870억 VND로 2024년 대비 6배 이상 성장할 것으로 전망된다. 이는 Duc Hue 2 태양광 발전소(49MWp)와 VPL2 풍력 발전소(30MW), 그리고 탄푸동1 풍력 발전소(TPD1)의 수익화가 본격화되기 때문이다.

특히 TPD1 프로젝트는 EVN과 PPA를 체결, 1,813 VND/kWh에 근접한 가격으로 2025년부터 소급 적용되며, 이로 인해 3,970억 VND의 추가 수익이 발생할 것으로 기대된다.

수익 실현과 구조조정, 성장의 병행 전략

GEG는 현재 Truong Phu Hydropower JSC의 투자 철수를 진행 중이며, 이를 통해 2,180억 VND의 매각 수익과 1,200억 VND의 이익을 확보할 예정이다. 이는 향후 재무구조 개선 및 성장 여력 확보에 기여할 전망이다.

미래에셋은 부채 부담, 주식 희석 리스크, 해상풍력 관련 법적 리스크 등도 병존한다고 지적하며, 매수에서 비중확대(가중치 증가)로 의견을 조정했으나 목표가는 18,300동으로 상향 조정했다.

읽어주셔서 감사합니다. 도움이 되셨다면 공감 클릭과 댓글로 응원해 주세요.

더 많은 경제 소식을 전해드리겠습니다.

원본출처

5월22일 주목해야 할 베트남 유망 종목 6선: NKG, CTG, VPB, POW, DXG, GEG 투자 포인트 분석

2025년 5월 21일 | 작성자: N.T, 편집자: 장실장 | 출처: 증권투자신문 종합 5월 22일 개장 전, 여러 증...

blog.naver.com