기사입력: 2025년 5월 20일 | 작성자: N.T | 편집자: 장실장 | 출처: DauTuChungKhoan

2025년 5월 21일을 앞두고 증권사들은 다양한 업종에서 투자자들의 관심을 끌 수 있는 핵심 종목들을 분석하며 투자 전략을 제시하고 있다. 주요 종목으로는 IDC, VNM, VHM, TCB, HDG, DXG, SAB 등이 꼽히며, 각 종목은 재무 상태, 성장성, 시장 포지셔닝에 따라 차별화된 투자 의견을 받고 있다.

IDC – 안정성과 현금흐름에 기반한 장기 잠재력

IDC는 산업단지 임대 및 전기사업을 영위하는 기업으로, BVSC는 단기적으로 관세 이슈로 인해 부정적 영향을 받을 수 있지만, 장기적으로는 대규모 부지 보유와 안정적 전기 매출을 기반으로 지속적인 수익이 가능하다고 분석했다. 부채비율은 17~18% 수준으로 비교적 안정적이며, 목표주가는 50,510동으로 제시되어 23.2%의 상승 여력이 있다는 평가와 함께 OUTPERFORM 의견이 유지됐다.

VNM – 단기 실적 부진에도 회복 전망 유지

비나밀크(Vinamilk)는 Bao Viet 증권(BVSC)으로부터 긍정적 추천을 받았으며, 목표주가 70,600 VND/주로 제시되었다. 2025년 1분기 매출은 12조 9,350억 VND(-8.3%), 세후 이익은 1조 5,870억 VND(-28.1%)로 크게 감소했는데, 이는 국내 영업팀 개편과 디지털 시스템 전환 과정에서의 충격에 기인한다.

그러나 4월 이후 국내 매출은 두 자릿수 성장세를 보이며 반등 신호를 나타내고 있다. 해외 부문은 7분기 연속 성장세를 유지하며 매출 2조 9,240억 VND(+12%)를 기록했다. 이러한 추세를 반영해 BVSC는 2025년 예상 매출을 63조 7,630억 VND(+3.2%), 세후 이익은 9조 2,240억 VND(-2.4%)로 소폭 조정했다.

현금 배당 수익률은 연 7%에 달하며, 현금 흐름을 중시하는 투자자들에게 매력적인 종목으로 평가받는다. 구조조정을 마무리하고 성장 기반을 다시 다지는 시기인 만큼, 중장기적으로 회복 가능성이 높은 우량주로 분류된다.

VHM – 부동산 회복의 핵심 수혜 종목

Vinhomes는 BIDV 증권(BSC)의 분석에서 매수 추천을 받았으며, 목표주가 81,300 VND/주로 제시되었다. 이는 이전 보고서 대비 40% 상승한 수치로, 세 가지 주요 요인이 반영되었다. 먼저, Co Loa와 Can Gio 프로젝트의 순조로운 진행이 반영되었으며, 신규 프로젝트인 Lang Van, Quang Hanh, My Lam이 가치 평가 모델에 포함되었다. 마지막으로, 기존 45%였던 할인율을 10%로 조정해 향후 수익 실현 가능성이 크게 높아졌다는 분석이다.

2025년에는 순수익 1,258억 VND, 세후 이익 36조 6,000억 VND가 예상되며, 2026년에는 39조 8,000억 VND에 이를 것으로 예측된다. 특히, 주주총회에서 발표된 매출 18조 VND, 이익 42조 VND 목표는 BSC 전망치보다 33% 높은 수준으로, Vinhomes의 야심 찬 성장 전략을 보여준다. P/B 비율 1.0배로 여전히 저평가된 상태이며, 대규모 토지 펀드와 프로젝트 진행력은 투자 매력도를 높이는 요인으로 작용하고 있다.

TCB – 중립적 시각 유지, NIM 개선 여지 주목

BSC는 TCB에 대해 단기 목표주가 33,100동, P/B 1.3배 유지, 세후이익 CAGR 19% 유지 등의 근거로 보유(HOLD) 의견을 제시했다. 자금조달 비용을 줄이기 위한 CASA 비율 40~50% 전략, 부동산 회복에 따른 NIM 개선 가능성, 그리고 현재 가치가 역사 평균 수준이라는 점이 분석 근거로 제시되었다.

HDG – 부동산과 수력발전 양축 성장 기대

BSC는 HDG의 Charm Villas 3 프로젝트, 62 Phan Dinh Giot 사업 등을 긍정적으로 평가하며 목표주가를 31,400동으로 제시(+28%)하고 매수 의견을 유지했다. 2025년 매출은 2조 8,690억 VND(+8%), 세후 이익은 8,310억 VND(+136%)로 예상되며, 전력 생산 증가와 부동산 사업 확장이 수익성 향상에 기여할 것으로 분석된다.

DXG – 2025년 저점, 2026년 본격 성장 구간 진입 기대

KBSV는 DXG의 2025년 실적을 보수적으로 전망하며 매출 3조 4,010억 VND(-28%), 순이익 2,480억 VND(-2%)를 예상했으나, 2026년부터는 매출 7조 1,900억 VND, 순이익 1조 1,910억 VND로 실적이 급증할 것으로 내다봤다. The Prive 프로젝트가 전환점이 될 것으로 보이며, 목표주가 20,083동으로 매수 의견을 제시했다.

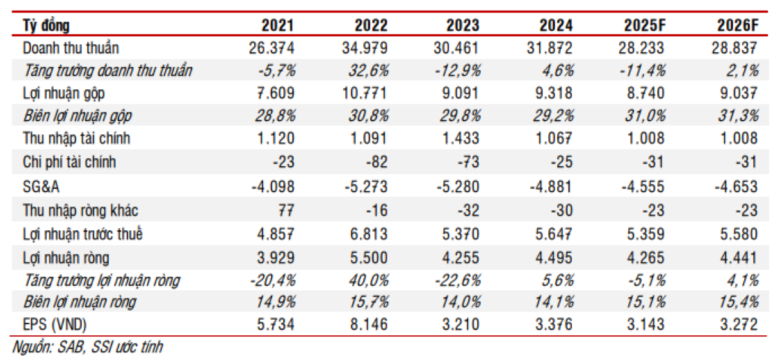

Sabeco(SAB), 실적 부진에도 배당 매력과 브랜드 파워 유지

Sabeco(SAB)는 SSI 증권으로부터 매수 추천을 받았으며, 목표주가 58,000 VND/주로 제시되었다. 2025년 1분기 매출은 약 10% 감소, 세후 이익은 12.7% 감소했으며, 이는 설날 시즌의 판매 이연 효과와 비정상적인 재무비용 요소에 기인한다.

올해 연간 매출은 28조 2,000억 VND(-11%), 세후 이익은 4조 3,000억 VND(-5%)로 예측되며, 이는 소비 환경의 위축과 치열한 시장 경쟁의 영향이다. 그러나 SAB는 운영 효율화, 제품 믹스 조정, 원자재 비용 통제 등을 통해 수익성 회복을 노리고 있다.

특히, 10%에 가까운 배당 수익률과 건전한 재무 구조, 그리고 맥주시장 내 선도적 지위는 SAB를 안정적인 배당형 종목으로 자리매김하게 한다. 소비 심리 회복과 함께 중장기적으로 GDP 성장률과 중산층 확대의 수혜가 기대되는 대표 소비주로서의 매력은 여전히 유효하다.

SSI는 Sabeco의 2025-2026년 기간 사업 결과를 예측합니다.

읽어주셔서 감사합니다. 도움이 되셨다면 공감 클릭과 댓글로 응원해 주세요.

더 많은 베트남 경제 소식을 전해드리겠습니다.

원본출처

5월21일 주목해야 할 베트남 유망 종목 7선: IDC, VNM, VHM, TCB, HDG, DXG, SAB 투자 포인트 분석

기사입력: 2025년 5월 20일 | 작성자: N.T | 편집자: 장실장 | 출처: DauTuChungKhoan 2025년 5월 21...

blog.naver.com

'베트남 경제,주식,사회,부동산 정보동향 > 베트남 경제 주식 정보요약' 카테고리의 다른 글

| 2025년5월23일 종합 경제 이벤트 및 베트남주식 소식 (4) | 2025.05.23 |

|---|---|

| 2025년5월22일 종합 경제 이벤트 및 베트남주식 소식 (3) | 2025.05.23 |

| 분석] 글로벌 주식시장 등급 체계와 신흥·프런티어 시장의 차이 (2) | 2025.05.14 |

| 지난주 베트남 금융소식 : 인력 감축, 거래소 폐쇄, 교차소유 이슈 집중 (1) | 2025.05.11 |

| [TIN] 지난주(5월5일~5월9일) 외국인투자자의 베트남 주식투자 거래를 되돌아보며 (2) | 2025.05.10 |